Многие заемщики считают сроки выплаты ипотеки в 25-30 лет оптимальными для бюджета среднестатистической семьи. Но, когда пересчитывают сумму переплаты на 10-15 лет, то цифра уменьшается почти в 2 раза. При этом размер ежемесячного взноса почти не отличается. Сколько платить в месяц по ипотеке на 1 миллион рублей - на этот вопрос мы постараемся дать ответ в этом материале.

Что это значит: чем дольше будет длиться ипотека, тем больше вы переплатите по процентам и позже приступите к погашению основной стоимости. При аннуитетной схеме погашения не только платежи рассчитываются равными долями, но и промежутки их взносов – одинаковые:

При аннуитетной схеме погашения не только платежи рассчитываются равными долями, но и промежутки их взносов – одинаковые:

Менеджер опирается на следующие данные:

Еще в процессе предварительных расчетов внимательно изучите условия договора, уточните сроки ежемесячных взносов и их размер. Если вас что-то не устраивает или сомневаетесь, лучше заранее оговорите с менеджером. Ведь ипотека открывается на много лет и у заемщика не должно оставаться непонятных моментов.

Преимуществом аннуитетной схемы расчетов считается неизменная сумма платежа. Вы всегда знаете, сколько потребуется денег для очередного взноса. Поэтому, сможете спланировать свой бюджет и отложить необходимые средства заранее.к содержанию ↑

Выберем три срока для ведения подсчетов:

Все эти расчеты вы сможете сделать самостоятельно, воспользовавшись удобным инструментом «онлайн-калькулятора». Для этого нужно знать сумму займа, процентную ставку и сроки кредитования в месяцах. В результате расчета вы увидите размер ежемесячного взноса, итоговую сумму по ипотеке и объем переплаты банку.

В процессе предварительного расчета обращайте внимание на процентную ставку. По ипотеке она не должна превышать 17% годовых. Все, что больше, не является выгодным клиента. В таком случае ищите другой банк с более приемлемыми условиями кредитования. Но если кандидат на кредит уже определился с банком, тогда пользоваться приложением калькулятора нужно на сайте этой же финансовой организации. Конкретно настроенная программа позволит быстро вычислить переплату за каждый период:

Но если кандидат на кредит уже определился с банком, тогда пользоваться приложением калькулятора нужно на сайте этой же финансовой организации. Конкретно настроенная программа позволит быстро вычислить переплату за каждый период:

При такой разнице в переплате практически не ощущаются различия в ежемесячных взносах. Выше были показаны расчеты. Они составили 14347,09 руб./мес. для ипотеки на 10 лет и 10286,13 руб./мес. для ипотеки на 30 лет. Поэтому, не бойтесь рассчитывать погашение банковской ссуды на 10-15-летний срок кредитования. В таком случае вы будете вносить в кассу банка каждый месяц на 4 тыс. руб. больше, но на 60% уменьшите общую переплату. В нашем случае – это почти 2 миллиона руб.

Размер страхового полиса, который вас обяжут оплатить, может сказать только менеджер банка. Дело в том, что программа ипотечного кредитования в обязательном порядке предусматривает страхование:

Стоимость страхового полиса обязательно указывается в основном договоре. Размер страховки обычно составляет 0,3-0,5% от цены на недвижимость. Оценку самой недвижимости дает эксперт. Чаще всего такого специалиста приглашает банк.

На оценочную стоимость влияют следующие факторы:

Стоимость полиса возрастает до 1,5%, если к страховке на саму недвижимость добавляются расчеты по потере трудоспособности или жизни заемщика. Страховщик обязательно учитывает возрастную категорию клиента, его состояние здоровья на момент подписания договора и сферу занятости.

Не отказывайтесь от предварительных расчетов будущего займа. Ведь вы будете одалживать у банка крупную сумму и на длительный срок. Поэтому, должны быть уверенны, что ваших доходов хватит на ежемесячные погашения долга, и еще останутся средства на проживание. Если комиссия для вас велика, обратитесь к услугам другого кредитора. Банки предлагают разные процентные ставки при оформлении ипотеки. В некоторых есть акции на снижение годового процента или размера первоначального взноса. А это – хороший способ сэкономить на приобретении жилья.

Способы погашения ипотеки

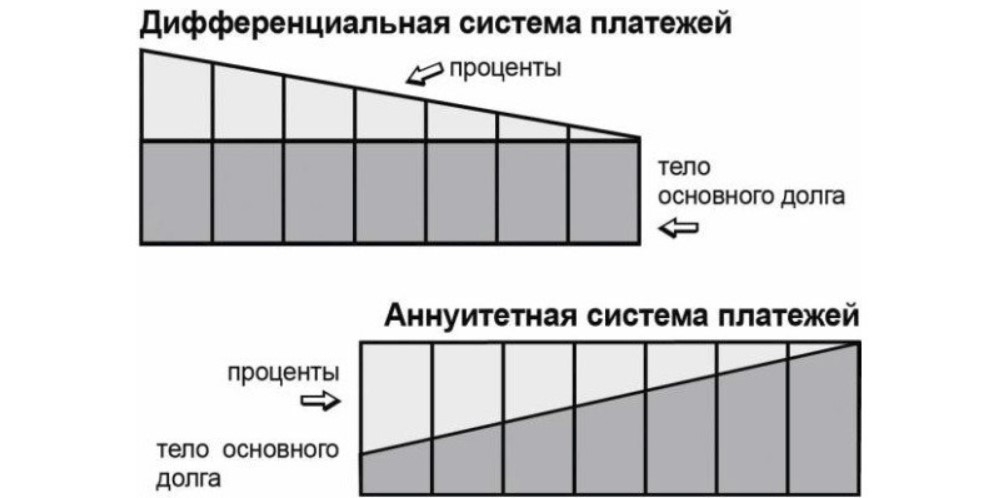

Чтобы понять сколько нужно платить в месяц по ипотеке, нужно разобраться в способах погашения таких кредитов. В большинстве случаев банки предлагают аннуитетную схему. Это значит, что платежи вносятся одинаковыми частями на протяжении всего периода действия договора. Согласно такому графику первыми погашаются начисленные проценты. К выплате самого тела кредита вы приступаете где-то со средины проплат.Что это значит: чем дольше будет длиться ипотека, тем больше вы переплатите по процентам и позже приступите к погашению основной стоимости.

- период и дату устанавливает банк;

- сумма рассчитывается по определенной формуле.

Менеджер опирается на следующие данные:

- Величина тела кредита – основного долга. Например, если ваш заем составил 50 000 рублей, то к возврату потребуется именно эта сумма. Учитывайте сроки погашения, указанные в договоре. Например, полгода.

- Ежемесячная комиссия. Банк выдает ссуды под определенную процентную ставку. Например, ваш кредит оформлен под 17% годовых. С учетом срока выплаты долга в 6 месяцев рассчитываем размер переплаты – он составит 2508 руб. за полгода.

- Общий долг. Вы должны вернуть банку взятую сумму + процент за пользование деньгами. В нашем случае это 50 тыс. руб. + 2508 руб. Итого получается 52 508 рублей.

- Расчет ежемесячного платежа. Здесь учитывается «тело кредита» и к нему добавляется комиссия. Т.е., берется сумма 52 508 рублей. Она делится на количество месяцев кредитования – 6. В результате получаем размер ежемесячного взноса 8751,37 руб.

Обратите внимание! При аннуитетной схеме погашения задолженности переплата по кредиту будет больше, чем при дифференцированной. Во втором случае тело кредита разбивается равными частями на весь период выплат. А проценты максимально выплачиваются именно на первых сроках. Но, в таких случаях банки теряют свой заработок. Поэтому, активно продвигают выплату равными частями.

Еще в процессе предварительных расчетов внимательно изучите условия договора, уточните сроки ежемесячных взносов и их размер. Если вас что-то не устраивает или сомневаетесь, лучше заранее оговорите с менеджером. Ведь ипотека открывается на много лет и у заемщика не должно оставаться непонятных моментов.

Преимуществом аннуитетной схемы расчетов считается неизменная сумма платежа. Вы всегда знаете, сколько потребуется денег для очередного взноса. Поэтому, сможете спланировать свой бюджет и отложить необходимые средства заранее.к содержанию ↑

Как рассчитать

Разберем пример расчета задолженности на сумму в 1 миллион рублей и с процентной ставкой в 12% годовых.Выберем три срока для ведения подсчетов:

- Ипотека на 10 лет – размер ежемесячного взноса составляет 14 347,09 руб.

- Ипотека на 15 лет – размер ежемесячного взноса уменьшается и составляет 12 001,68 руб.

- Ипотека на 30 лет – отличается меньшим платежом в 10 286,13 руб., но большей переплатой по общему долгу.

Все эти расчеты вы сможете сделать самостоятельно, воспользовавшись удобным инструментом «онлайн-калькулятора». Для этого нужно знать сумму займа, процентную ставку и сроки кредитования в месяцах. В результате расчета вы увидите размер ежемесячного взноса, итоговую сумму по ипотеке и объем переплаты банку.

Важно! Онлайн-калькулятор выдает предварительные расчеты. Инструмент не учитывает дополнительные платежи по банковским услугам: открытию счета, оформлению договора, другие разовые платежи. Также приготовьтесь ежемесячно платить комиссию за обслуживание в кассе.

В процессе предварительного расчета обращайте внимание на процентную ставку. По ипотеке она не должна превышать 17% годовых. Все, что больше, не является выгодным клиента. В таком случае ищите другой банк с более приемлемыми условиями кредитования.

- за 10 лет – размер переплаты составит 721 650,8 руб.;

- за 15 лет – размер переплаты составит 1 160 302,4 руб.;

- за 30 лет – размер переплаты составит 2 703 006,8 руб.

При такой разнице в переплате практически не ощущаются различия в ежемесячных взносах. Выше были показаны расчеты. Они составили 14347,09 руб./мес. для ипотеки на 10 лет и 10286,13 руб./мес. для ипотеки на 30 лет. Поэтому, не бойтесь рассчитывать погашение банковской ссуды на 10-15-летний срок кредитования. В таком случае вы будете вносить в кассу банка каждый месяц на 4 тыс. руб. больше, но на 60% уменьшите общую переплату. В нашем случае – это почти 2 миллиона руб.

Помните! При расчете банковского долга с помощью калькулятора не учитывается страховка. А она составляет большую часть переплаты.

Размер страхового полиса, который вас обяжут оплатить, может сказать только менеджер банка. Дело в том, что программа ипотечного кредитования в обязательном порядке предусматривает страхование:

- приобретаемой недвижимости – от этого полиса вы не сможете отказаться;

- жизни и здоровья заемщика – можно отказаться.

Стоимость страхового полиса обязательно указывается в основном договоре. Размер страховки обычно составляет 0,3-0,5% от цены на недвижимость. Оценку самой недвижимости дает эксперт. Чаще всего такого специалиста приглашает банк.

На оценочную стоимость влияют следующие факторы:

- материал, из которого сделаны стены и перекрытия; технические характеристики; состояние инженерных систем (канализация, вентиляция, водопровод, газопровод (при наличии), электрика);

- качество стройматериалов, состояние кровли, тип грунта на участке, наличие свободной площади.

Стоимость полиса возрастает до 1,5%, если к страховке на саму недвижимость добавляются расчеты по потере трудоспособности или жизни заемщика. Страховщик обязательно учитывает возрастную категорию клиента, его состояние здоровья на момент подписания договора и сферу занятости.

Обратите внимание! Если вы привлекаете созаемщиков, то банк может потребовать застраховать и их. А это – дополнительные расходы по ипотеке.

Не отказывайтесь от предварительных расчетов будущего займа. Ведь вы будете одалживать у банка крупную сумму и на длительный срок. Поэтому, должны быть уверенны, что ваших доходов хватит на ежемесячные погашения долга, и еще останутся средства на проживание. Если комиссия для вас велика, обратитесь к услугам другого кредитора. Банки предлагают разные процентные ставки при оформлении ипотеки. В некоторых есть акции на снижение годового процента или размера первоначального взноса. А это – хороший способ сэкономить на приобретении жилья.