Кредиты прочно вошли в нашу повседневную жизнь. Без них очень сложно во многих ситуациях, особенно, когда хочется приобрести недвижимость. Но у этой финансовой услуги есть свои подводные камни и не лишним будет узнать, как берется отсрочка по кредиту в Сбербанке.

Отсрочка по кредиту в Сбербанке возможна, если документально подтвердить изменение своей финансовой ситуации. Если факты вызвали у работников банка доверие, то выплату могут отложить на срок от месяца до года. к содержанию ↑

к содержанию ↑

к содержанию ↑

к содержанию ↑

Если нужна отсрочка по кредиту в Сбербанке, нужно выполнить ряд условий.

Если нужна отсрочка по кредиту в Сбербанке, нужно выполнить ряд условий.

Отсрочка по кредиту в Сбербанке дается только в действительно сложных случаях. В случае неожиданного ухудшения финансового положения следует немедленно собрать нужные документы и обратиться в отделение Сбербанка за помощью, а не затягивать выплату.

Отсрочка по кредиту в Сбербанке дается только в действительно сложных случаях. В случае неожиданного ухудшения финансового положения следует немедленно собрать нужные документы и обратиться в отделение Сбербанка за помощью, а не затягивать выплату.

Условия предоставления отсрочки

Если наступили форс-мажорные обстоятельства, вследствие которых становится невозможным своевременно осуществлять выплаты, то поможет отсрочка по погашению долга. Первым делом, при ухудшении финансовой ситуации, нужно обратиться к менеджеру Сбербанка для выяснения всех деталей.Отсрочка по кредиту в Сбербанке возможна, если документально подтвердить изменение своей финансовой ситуации. Если факты вызвали у работников банка доверие, то выплату могут отложить на срок от месяца до года.

Подходящие причины для получения отсрочки по займу

- Потеря постоянной работы. Наиболее распространённая причина для прекращения выплат. Клиент остаётся практически без средств к существованию и вынужден искать новое место. Необходимо предоставить в Сбербанк доказательства своих поисков новой работы.

- Несвоевременная выплата зарплаты на предприятии, где работает заёмщик. Предоставление справки с работы о задержке зарплаты - обязательно.

- Болезнь или получение увечий. Подтвердить обоснование для отсрочки можно, предоставив больничный лист из медицинского учреждения, где проходит лечение или реабилитация.

- Появление в семье ребёнка. Законодательство РФ защищает права родителей при появлении ребёнка. На этом основании Сбербанк даёт годовую или более длительную отсрочку, если это касается ипотеки.

- Смена места жительства. К этому клиента могут привести болезнь родственника, за которым нужно ухаживать, или обстоятельства на работе.

- Другие существенные причины, возникшие внезапно и снизившие ежемесячный доход.

Программы отсрочек выплат по кредиту

Сбербанк разработал целую программу по реструктуризации кредита. Возможность реструктуризации предоставляется только тем, кто соответствует следующим критериям:- своевременность в выполнении своих финансовых обязательств перед банком;

- обратившийся не задерживал очередную выплату, а сразу обращался в отделение Сбербанка за помощью;

- клиент попал в затруднительное финансовое положение не по собственной воле;

- есть документальные подтверждения снижения дохода;

- заёмщик прикладывает все усилия, направленные на восстановления финансового положения.

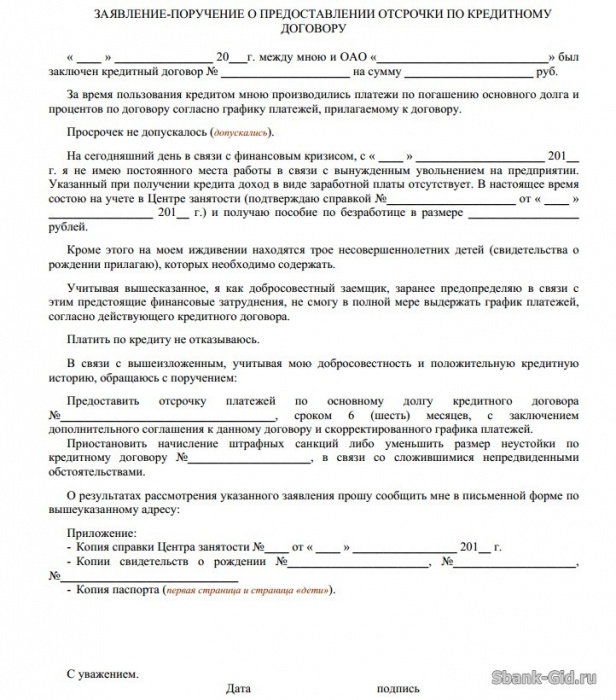

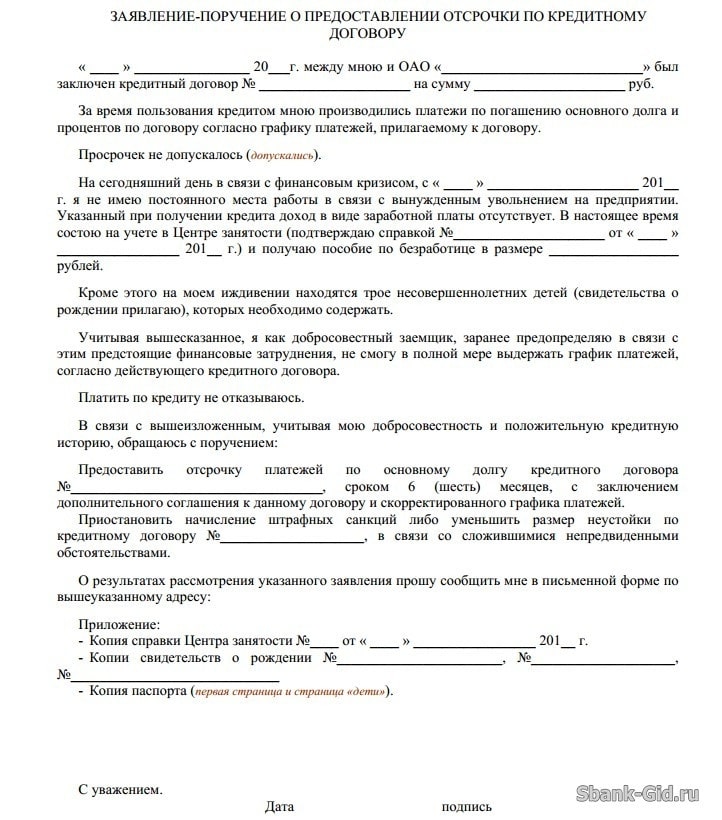

- Подготовиться к посещению отделения Сбербанка. Для этого нужно запастись документами, которые подтверждают изменение финансового положения - справки с места работы, из центра занятости, больничные листы, справки о рождении ребёнка, о получении увечья и другие. Все документы должны иметь дату начала процесса, подписи ответственных лиц и печать учреждения, которое их выдало.

- Лично прийти в отделение Сбербанка. С собой, кроме вышеперечисленных документов, нужно взять паспорт и договор на кредит. Сотрудник выдаст стандартный бланк заявления, который нужно заполнить. В нём следует указать причину просьбы об отсрочке и вместе с сотрудником определить и вписать вариант реструктуризации.

Сбербанк оставляет за собой право отказа, если причина будет признана недостаточной. Решение можно обжаловать и подать ещё одно заявление.

Сбербанк также может предложить другой вариант реструктуризации и придётся повторно посетить отделение для составления нового договора.к содержанию ↑

Виды реструктуризации в Сбербанке

Сбербанк весьма заинтересован в возвращении выданных средств, поэтому всегда предлагает оптимальные графики погашения задолженности. Вот основные из них:- увеличивается срок выплаты и оставшаяся сумма разбивается на большее количество частей. Ежемесячный платеж уменьшается, но на прибавленные месяцы начисляется пеня, поэтому общая сумма долга немного увеличивается;

- создание индивидуального графика выплат;

- отсрочка очередной выплаты. Этот вид реструктуризации практически не применяется Сбербанком. Исключения составляют случаи, когда у заёмщика рождается ребёнок, тогда банк действует строго в рамках закона.