Четверть населения страны работает без оформления трудовой книжки. У потенциальных клиентов с низкими и «серыми» доходами, возникает масса вопросов по оформлению кредитов. Их интересует, в каком банке можно оформить ипотеку без справки о доходах (2-НДФЛ)? В соответствии с данным вопросом, представлен следующий материал.

Чтобы кредитор смог точно выявить платежеспособность перспективного заемщика, перед визитом в отделение необходимо запросить у работодателя формуляр 2-НДФЛ или справку по стандарту, предоставленному банком. Как организация проверяет справку, вы узнаете из этой статьи.

Когда клиент отказывается или не имеет возможности предоставить справку о зарплате, никто не может гарантировать, что его доход соизмерим желаемой сумме ипотеки. Вероятность одобрения такой заявки минимальна, за исключением некоторых случаев.

к содержанию ↑

Без справки о зарплате ипотеку одобрят, если:

Предоставляя частную недвижимость в залог, банк выдает не привычную всем ипотеку, а обычную залоговую ссуду. Процентная ставка по нему может быть на 1-2% выше, чем по ипотеке, зато заемщику не нужно платить первый взнос. К выдаче одобрят сумму не более 50-60% от рыночной цены объекта залога.

В каких кредитных организациях есть подобные предложения? Залоговую ссуду оформит Сбербанк, ВТБ, Тинькофф, Газпромбанк, а также банки Абсолют, Дельта Кредит и другие.

Гражданин хочет рефинансировать действующую ипотеку. В этом случае новый кредитор получит в залог вновь приобретенную недвижимость. Если заемщик не планирует увеличивать сумму займа, а хочет лишь рефинансировать остаток в другом банке, подтверждать зарплату нет необходимости.

Какие преимущества имеет клиент, решившись на перекредитование? Он может получить более выгодные условия по ипотеке от другого банка, снизить или увеличить сумму задолженности, объединить несколько кредитов в один, оформить или отказаться от страховки. Какие банки без проблем оформят рефинансирование, мы писали в этом материале.

Сумма кредита меньше или соответствует остатку по сертификату материнского капитала. В этом случае достаточно предоставить справку из ПФ об остатке средств на индивидуальном счете. О банках, где выдают ипотечный кредит с маткапиталом, мы писали в этой статье.

Напомним, что получить средства материнского капитала на руки невозможно. После рождения второго ребенка деньги хранятся на счету получателя и переводятся в банк, когда клиент оформляет ипотеку и подает заявку в ПФ. Рассмотрение заявки занимает не более 2 недель, после чего средства поступают на банковский счет ипотечного заемщика. На проверку документов уйдет не менее месяца, поэтому получателю госпомощи необходимо иметь под рукой сумму ежемесячного платежа на пару платежных периодов. Заемщик решил оформить ипотеку по двум документам. Такие программы можно назвать нововведениями банковского рынка, однако их популярность неуклонно растет. Для оформления ипотечного кредита получателю необходимо предоставить лишь общегражданский паспорт и дополнительный документ из списка. Можно предъявить банковскому клерку СНИЛС, свидетельство об учете в Налоговой (ИНН), ПТС на машину, которая не находится в залоге, свои права или пенсионное удостоверение, если получаете социальную помощь от государства.

Заемщик решил оформить ипотеку по двум документам. Такие программы можно назвать нововведениями банковского рынка, однако их популярность неуклонно растет. Для оформления ипотечного кредита получателю необходимо предоставить лишь общегражданский паспорт и дополнительный документ из списка. Можно предъявить банковскому клерку СНИЛС, свидетельство об учете в Налоговой (ИНН), ПТС на машину, которая не находится в залоге, свои права или пенсионное удостоверение, если получаете социальную помощь от государства.

Кому подходит этот тариф? Занятым людям, которым не столь важна переплата, как нет времени на сбор документов. Программа подойдет устроенным неофициально, когда доходы позволяют выплатить кредит за несколько лет. Тарифная ставка по ипотеке будет несколько выше, однако банк с легкостью «закроет глаза» на отсутствие надписи и печати в трудовой книжке.к содержанию ↑

Получатели ипотеки с упрощенным набором документов должны помнить об основном требовании финучреждений – увеличенном первом взносе. Большинство банков просят клиента внести 40-50% от оценки, выданной независимыми экспертами.

Калькулятор с улучшенным функционалом, благодаря которому можно построить график регулярных платежей, вы найдете по этой ссылке.к содержанию ↑

Если есть возможность, предоставьте кредитному менеджеру документы, подтверждающие вашу платежеспособность. Предъявите договор с квартирантами, сделайте распечатку перечислений на банковскую карту или справку о сумме накоплений, размещенных на срочном депозите.

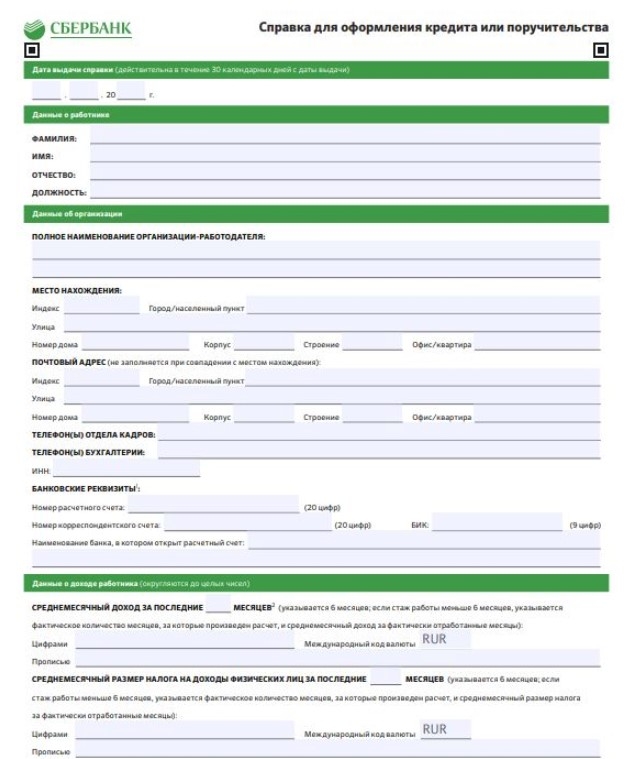

Попросите бухгалтера выдать вам документ о зарплате по форме банка, образец которого размещен на сайте кредитного учреждения. Справка должна быть похожа на этот образец: Напоминаем, что все способы получения ипотеки по 2 документам доступны для граждан с хорошей кредитной историей, которые работают и получают доход каждый месяц. Такие плательщики часто не имеют возможности подтвердить свою зарплату официально, однако зарабатывают достаточно денег для выплаты займа. Для граждан с испорченным рейтингом и непогашенными долгами вариант кредитования без 2-НДФЛ не подходит.

Напоминаем, что все способы получения ипотеки по 2 документам доступны для граждан с хорошей кредитной историей, которые работают и получают доход каждый месяц. Такие плательщики часто не имеют возможности подтвердить свою зарплату официально, однако зарабатывают достаточно денег для выплаты займа. Для граждан с испорченным рейтингом и непогашенными долгами вариант кредитования без 2-НДФЛ не подходит.

Зачем нужны справки с работы

Ипотечные займы выдают, как правило, на крупную сумму. Но чтобы одобрить такую ипотеку, банк обязан проверить надежность и платежеспособность клиента. Оценка уровня платежеспособности заявителя формируется на основе справок об официальном доходе. Исходя из информации, указанной в 2-НДФЛ, кредитор считает сумму займа на квартиру. По доходам клиента менеджер составит график ежемесячных платежей и подбирает удобный срок выплаты долга.Чтобы кредитор смог точно выявить платежеспособность перспективного заемщика, перед визитом в отделение необходимо запросить у работодателя формуляр 2-НДФЛ или справку по стандарту, предоставленному банком. Как организация проверяет справку, вы узнаете из этой статьи.

Когда клиент отказывается или не имеет возможности предоставить справку о зарплате, никто не может гарантировать, что его доход соизмерим желаемой сумме ипотеки. Вероятность одобрения такой заявки минимальна, за исключением некоторых случаев.

к содержанию ↑

Как можно получить ипотеку без официального трудоустройства

У работающего заемщика есть несколько способов взять ипотечный кредит без предоставления справок с работы. Все перечисленные ниже варианты абсолютно легальны и эффективны для граждан с хорошей кредитной историей.Без справки о зарплате ипотеку одобрят, если:

- Получатель является зарплатным клиентом банка. В этой ситуации кредитор сможет отследить регулярные поступления на банковскую карту и выполнит расчет доходов самостоятельно. Миллионы россиян получают переводы от работодателя на карту Сбербанка. Какие тарифы действуют в этой кредитной организации, читайте по ссылке.

- Зарплатные заемщики не только легко контролируются банком, но и имеют право на получение минимального процента по ипотеке. При этом очень важно, чтобы заемщик имел высокий платежный рейтинг.

- Клиент предоставляет в залог личное имущество. Если у заемщика есть своя квартира, закладная на нее станет дополнительной гарантией выплаты долга.

Предоставляя частную недвижимость в залог, банк выдает не привычную всем ипотеку, а обычную залоговую ссуду. Процентная ставка по нему может быть на 1-2% выше, чем по ипотеке, зато заемщику не нужно платить первый взнос. К выдаче одобрят сумму не более 50-60% от рыночной цены объекта залога.

В каких кредитных организациях есть подобные предложения? Залоговую ссуду оформит Сбербанк, ВТБ, Тинькофф, Газпромбанк, а также банки Абсолют, Дельта Кредит и другие.

Гражданин хочет рефинансировать действующую ипотеку. В этом случае новый кредитор получит в залог вновь приобретенную недвижимость. Если заемщик не планирует увеличивать сумму займа, а хочет лишь рефинансировать остаток в другом банке, подтверждать зарплату нет необходимости.

Какие преимущества имеет клиент, решившись на перекредитование? Он может получить более выгодные условия по ипотеке от другого банка, снизить или увеличить сумму задолженности, объединить несколько кредитов в один, оформить или отказаться от страховки. Какие банки без проблем оформят рефинансирование, мы писали в этом материале.

Сумма кредита меньше или соответствует остатку по сертификату материнского капитала. В этом случае достаточно предоставить справку из ПФ об остатке средств на индивидуальном счете. О банках, где выдают ипотечный кредит с маткапиталом, мы писали в этой статье.

Напомним, что получить средства материнского капитала на руки невозможно. После рождения второго ребенка деньги хранятся на счету получателя и переводятся в банк, когда клиент оформляет ипотеку и подает заявку в ПФ. Рассмотрение заявки занимает не более 2 недель, после чего средства поступают на банковский счет ипотечного заемщика. На проверку документов уйдет не менее месяца, поэтому получателю госпомощи необходимо иметь под рукой сумму ежемесячного платежа на пару платежных периодов.

Кому подходит этот тариф? Занятым людям, которым не столь важна переплата, как нет времени на сбор документов. Программа подойдет устроенным неофициально, когда доходы позволяют выплатить кредит за несколько лет. Тарифная ставка по ипотеке будет несколько выше, однако банк с легкостью «закроет глаза» на отсутствие надписи и печати в трудовой книжке.к содержанию ↑

Где выдают ипотеку по двум документам

Выгоду от программы оценили многие кредитно-финасовые организации. За оформлением ипотечного займа можно обратиться в следующие банки:- Программа «Особая ипотека» действует в Транскапиталбанке. Договор оформят даже без первоначального взноса и справок от работодателя по ставке свыше 8,4% ежегодно. Если заемщик не сможет предоставить 2-НДФЛ, а воспользуется справкой по банковскому образцу, кредитор добавит к тарифу 1,5%. Если вы планируете получать кредит по 2 документам, прибавьте еще полпроцента.

- Крупнейший кредитор – Сбербанк России не отстает от своих конкурентов и предлагает «быструю» ипотеку с ограниченным пакетом документов при первичном взносе от 40%. Если приобретать жилье у партнеров-застройщиков, переплата за год составит всего лишь 10,2%.

- Новый игрок на ипотечном рынке – Примсоцбанк предлагает приобрести квартиру от застройщика при взносе свыше 20%. Переплата за год составит свыше 9,25%, возможно участие в госпрограммах для молодых и многодетных семей.

- Тариф «Под ключ» доступен клиентам Московского Индустриального Банка. Стартовый процент для всех потенциальных клиентов – 7,75% ежегодно. Однако для заключения договора необходимо внести не менее половины от стоимости жилья.

- С первым взносом от 15-20% выдаст ипотечную ссуду под 2 документам банк ДельтаКредит. Тариф по программе превышает предложения конкурентов на 1-1,5%, зато кредитор одобрит заявку без особых проблем. Ежегодная переплата составит от 9,5%.

- Если вы накопили 15% от стоимости квартиры, рассмотрите предложение банка Джей энд Ти. Этот кредитор предлагает оформить ипотеку под 10,5-10,75% на 25-летний или более короткий срок. По программе возможна покупка как новостройки, так и вторичного жилья.

- Один из лидеров ипотечного кредитования – финансовая структура ВТБ предлагает жилищные займы под 10,1% и выше. Чтобы оформить кредит, заемщику необходимо изыскать от 30% стоимости приобретаемого объекта.

- Банк «Открытие» продолжает кредитовать покупателей жилья на обоих рынках. Если клиент внесет половину от цены квартиры, залоговый кредит выдадут по одному документу. Ежегодная переплата составит от 10,7%.

- Ипотечная программа по двум документам действует в Альфа-Банке. Этот кредитор запросит 40% от стоимости квартиры в качестве аванса. Если предстоит покупка квартиры, стартовая ставка составит 10,19%, таунхауса – 11,24% и выше.

- Тинькофф оформит ипотеку через партнерские офисы по ставке от 6% участнику госпрограммы для семей с детьми. В банке действуют 5 тарифов для выдачи ипотечного кредита, при этом организация не запрашивает справки о доходах.

Получатели ипотеки с упрощенным набором документов должны помнить об основном требовании финучреждений – увеличенном первом взносе. Большинство банков просят клиента внести 40-50% от оценки, выданной независимыми экспертами.

Калькулятор с улучшенным функционалом, благодаря которому можно построить график регулярных платежей, вы найдете по этой ссылке.к содержанию ↑

Как повысить шансы на одобрение заявки

При доходе, недостаточном для оформления ипотечного кредита, рекомендуется пригласить родных или знакомых, которые согласятся стать созаемщиками плательщика. В этом случае банк будет проводить расчет исходя из совместного дохода, что увеличит шансы заявителя на одобрение запроса.Если есть возможность, предоставьте кредитному менеджеру документы, подтверждающие вашу платежеспособность. Предъявите договор с квартирантами, сделайте распечатку перечислений на банковскую карту или справку о сумме накоплений, размещенных на срочном депозите.

Попросите бухгалтера выдать вам документ о зарплате по форме банка, образец которого размещен на сайте кредитного учреждения. Справка должна быть похожа на этот образец: