Если вы хотите воспользоваться ипотечным калькулятором для анализа параметров по жилищному кредиту, обратите внимание на калькулятор, который проводит расчет с услугой досрочного погашения. Преждевременное закрытие ипотечного кредита – довольно популярная услуга, которой пользуется сейчас все большее количество заемщиков, поэтому важно знать все тонкости досрочного погашения и выгоды, которые ожидает вас в случае преждевременного закрытия кредитной линии.

Какие есть преимущества в досрочном погашении:

Вопрос в том, что каждый банк по-разному ведет начисление процентов и проводит процедуру досрочного погашения кредитов. Сбербанк России, Газпромбанк, ВТБ и другие банки имеют различные условия досрочного погашения ипотечных займов и используют собственную методику расчетов.

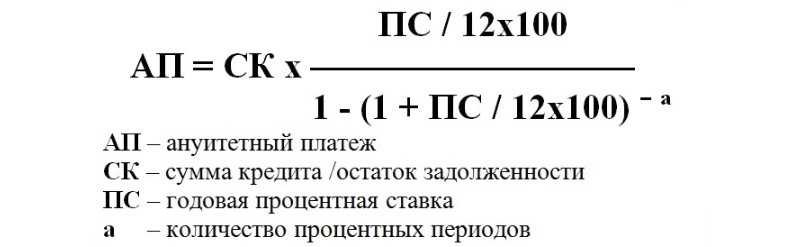

Для того, чтобы рассчитать ваш ежемесячный платеж, используется формула: Главные составляющие расходной части:

Главные составляющие расходной части:

В договоре указываются все составляющие расходной части, которую должен будет выплачивать заемщик. По законодательству, на первой странице кредитного договора банк должен прописать полную стоимость кредита, однако, далеко не каждая финансовая организация соблюдает это условие.

По этой причине, общая сумма долга банку считается заемщиком самостоятельно. Иногда, сделать это с точностью невозможно, ведь заемщик может знать только общую сумму кредита и размер процентов по займу, и на основе этой информации он рассчитывает размер ежемесячного платежа.

Если в вашем распоряжении появились дополнительные финансовые средства, которые вы хотите внести в счет погашения кредита, обязательно обратитесь к консультанту вашего банка, который должен составить вам новый график оплат с учетом уменьшенной суммы основного долга. Чтобы узнать, какая выгода вас ждет от досрочного закрытия кредита, воспользуйтесь онлайн-калькулятором по следующей ссылке.

Преимущества досрочного погашения ипотеки

Услуга досрочного закрытия кредитов пользуется спросом среди тех заемщиков, которые взяли ипотечные займы на длительный период – 15-30 лет. Оплачивать такой длительный кредит тяжело не только финансово, но и морально, ведь у людей создается ощущение, что долг придется отдавать всю жизни, перечисляя на счет банка большую часть своей зарплаты.Какие есть преимущества в досрочном погашении:

- Значительное снижение общей суммы переплаты по кредиту. Досрочно погасить кредит можно при условии, что вы будете каждый месяц перечислять банку в несколько раз больше финансовых средств, чем прописано у вас в кредитном договоре. Таким образом, вы сможете в 2-3 раза быстрее закрыть кредит и не платить проценты, которые набегают за каждый месяц пользования кредитными средствами.

- Вы сможете быстрее закрыть задолженность перед банком и стать полноправным владельцем недвижимости, на покупку которой оформлялся займ. То есть, вы получаете все права на объект недвижимости: право дарения, обмена, передачи по наследству и тд. Обратите внимание на то, что пока вы не оплатили ипотечный займ полностью, права на недвижимость принадлежать банку, и если вы не будете вовремя вносить платежи, банк имеет право отобрать у вас жилье и распорядится им по своему усмотрению.

- Ваш реальный доход превышает в несколько раз сумму, указанную в документах, подтверждающих вашу платежеспособность, которые вы предоставляли банку для получения ипотеки. К примеру, если ваш доход равен 40 тысяч рублей ежемесячно, вы можете оплачивать половину общей суммы в счет погашения кредита (по закону). Но, если у вас неофициальная зарплата больше, и вы получаете не 40, а 60 тысяч рублей в месяц на руки, вы сможете выплачивать банку 30 тысяч. Таким образом, вы быстрее закроете свой долг.

- У вас есть дополнительный источник заработка, к примеру, подработка, свой бизнес, доход от сдачи в аренду недвижимости и др. С помощью этих средств, вы также сможете быстрее закрыть жилищный кредит. Все дополнительные доходы можно и нужно использовать в качестве средств, направленных на погашение кредита. Так, вы сможете за короткое время распрощаться с долговыми обязательствами и получить недвижимость в свое полное распоряжение.

- Вы получили внеплановые деньги. Часто бывает, что начальство на работе поощряет сотрудников премиями и надбавками за хорошую работу. Если вы получили премию, ее также можно использовать в счет оплаты кредита.

Расчет ежемесячного платежа

Перед тем, как вы решите вносить большее количество денег в счет кредита с целью досрочного погашения, внимательно изучите свой ипотечный договор и убедитесь, что в рамках вашей программы кредитования банк разрешает преждевременно погашать кредит. Если по вашему договору не предусмотрено досрочного погашения кредита, значит перечислять в банк более крупные суммы денег бессмысленно, а если такая возможность предусмотрена – вам лучше обратиться к сотруднику банка, который даст вам подробную консультацию, как поступить, чтобы досрочно выплатить долг банку.Вопрос в том, что каждый банк по-разному ведет начисление процентов и проводит процедуру досрочного погашения кредитов. Сбербанк России, Газпромбанк, ВТБ и другие банки имеют различные условия досрочного погашения ипотечных займов и используют собственную методику расчетов.

Именно по этой причине эксперты советуют не предпринимать никаких действий самостоятельно, а все время консультироваться с представителями вашего банка, которые подскажут, как лучше всего поступить, чтобы досрочно освободиться от кредитных обязательств!

Для того, чтобы рассчитать ваш ежемесячный платеж, используется формула:

- оплата первого взноса;

- наличие всевозможных комиссионных платежей: за выдачу средств, за открытие счета в банке и др.;

- оплата за получение страхового полиса, оплата за оценку объекта недвижимости;

- основная сумма долга, то есть, «тело кредита»;

- проценты, которые банк начисляет заемщику за пользование кредитными средствами.

В договоре указываются все составляющие расходной части, которую должен будет выплачивать заемщик. По законодательству, на первой странице кредитного договора банк должен прописать полную стоимость кредита, однако, далеко не каждая финансовая организация соблюдает это условие.

По этой причине, общая сумма долга банку считается заемщиком самостоятельно. Иногда, сделать это с точностью невозможно, ведь заемщик может знать только общую сумму кредита и размер процентов по займу, и на основе этой информации он рассчитывает размер ежемесячного платежа.

Если в вашем распоряжении появились дополнительные финансовые средства, которые вы хотите внести в счет погашения кредита, обязательно обратитесь к консультанту вашего банка, который должен составить вам новый график оплат с учетом уменьшенной суммы основного долга. Чтобы узнать, какая выгода вас ждет от досрочного закрытия кредита, воспользуйтесь онлайн-калькулятором по следующей ссылке.