Хотите оформить ипотеку с дифференцированным платежом? В данной статье описаны компании, в которые можно обращаться для решения этого вопроса, а также указаны основные виды кредитных программ, которые они предлагают своим клиентам.

Если у вас оформлен кредит с дифференцированным платежом, то такие займы предполагают постепенное уменьшение размера ежемесячного платежа: то есть, в начале периода действия кредитного договора клиент оплачивает повышенный размер ежемесячного платежа, а потом он постепенно уменьшается. Это очень удобно тем заемщикам, которые планируют погасить кредит досрочно или расплатиться за какой-то небольшой период, ведь в таком случае, ставка будет рассчитана исключительно на остаток долга. Если проанализировать эти два варианта платежей по кредиту, будет видно, что дифференцированный платеж окажется выгоднее для заемщика. Но, если вы хотите погасить долг преждевременно, отдавайте предпочтение ровной схеме оплаты кредита – в таком случае, сумма переплаты окажется меньшей.

Если проанализировать эти два варианта платежей по кредиту, будет видно, что дифференцированный платеж окажется выгоднее для заемщика. Но, если вы хотите погасить долг преждевременно, отдавайте предпочтение ровной схеме оплаты кредита – в таком случае, сумма переплаты окажется меньшей.

На втором графике видно, что максимальная финансовая нагрузка ложится на плечи заемщика в течение всего первого года кредитования. Соотношение с уровнем дохода вычисляется именно на этот срок.

Обратите внимание на то, что, возможно, заем на 30 лет под 15% годовых будет гораздо менее выгодным, чем кредит на 10 лет под 14% . Перед тем, как заключить кредитный договор, попросите сотрудника банка подробно расписать вам график будущих платежей по тому или иному виду кредита, а потом сравните его с условиями кредитования в других банках.к содержанию ↑

Обратите внимание на то, что, возможно, заем на 30 лет под 15% годовых будет гораздо менее выгодным, чем кредит на 10 лет под 14% . Перед тем, как заключить кредитный договор, попросите сотрудника банка подробно расписать вам график будущих платежей по тому или иному виду кредита, а потом сравните его с условиями кредитования в других банках.к содержанию ↑

Помните о том, что в каждом отдельном случае выгодна своя схема погашения долга, поэтому не стоит торопиться и принимать необдуманные решения – попросите менеджера банка, чтобы он показал подробные графики платежей по интересующим вас кредитным программам, и только потом подписывайте кредитный договор по наиболее выгодной программе кредитования с учетом своих финансовых возможностей.

Различия аннуитетного и дифференциального платежей

Ипотека с дифференцированным платежом является достаточно редкой формой погашения кредита, так как большая часть банков России предоставляет населению кредиты с аннуитетными платежами. Их главным достоинством является удобство и простата выплат: каждый месяц заемщик перечисляет на счет банка определенную сумму денег, а процент начисляется на остаток долга по условиям договора (неважно, какую сумму уже оплатил клиент).Если у вас оформлен кредит с дифференцированным платежом, то такие займы предполагают постепенное уменьшение размера ежемесячного платежа: то есть, в начале периода действия кредитного договора клиент оплачивает повышенный размер ежемесячного платежа, а потом он постепенно уменьшается. Это очень удобно тем заемщикам, которые планируют погасить кредит досрочно или расплатиться за какой-то небольшой период, ведь в таком случае, ставка будет рассчитана исключительно на остаток долга.

На втором графике видно, что максимальная финансовая нагрузка ложится на плечи заемщика в течение всего первого года кредитования. Соотношение с уровнем дохода вычисляется именно на этот срок.

Таким образом, важно чтобы у потенциального заемщика был достаточный уровень дохода, из которого он сможет делать финансовые отчисления по кредиту. Именно поэтому, многие банки предлагают аннуитетную форму оплаты или снижают максимальную границу размера кредита, исходя из уровня платежеспособности конкретного клиента!

к содержанию ↑

Пример расчета платежей

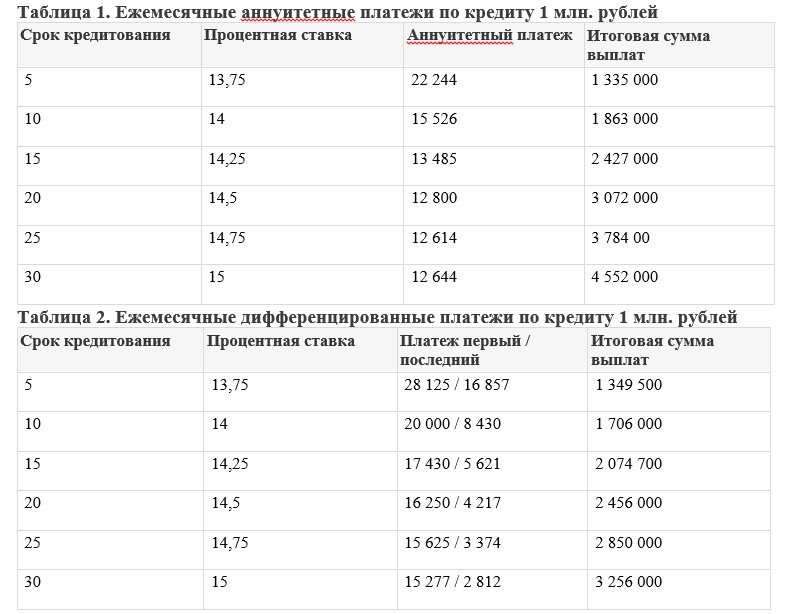

Расчет кредитных платежей при разном уровне процентных ставок представлен в таблице:Банки, предлагающие дифференциальную схему платежа

Если вы предпочитаете разумно расходовать свои деньги и экономить на оплате процентов по кредиту, обратите внимание на следующие банковские организации и их кредитные предложения:- Газпромбанк – тут вы найдете много вариантов кредитных программ, которые вполне подойдут для приобретения недвижимости. В этом банке есть возможность оформить кредит на льготных условиях, военную ипотеку для участников программы НИС, а также есть возможность на льготных условиях приобрести недвижимость, которая пребывает под залогом у фирмы. Если вы уже имеете текущую задолженность, в Газпромбанке вы сможете рефинансировать свой кредит. При условии наличия залогового имущества, вы сможете получить заем на проведение ремонтных работ.

- Россельхозбанк предлагает своим клиентам также широкую линейку кредитных программ, в которой представлены актуальные предложения на любой бюджет. Здесь есть ипотеки под покупку готового жилья или объектов недвижимости в строящихся сооружениях. Россельхозбанк предлагает своим клиентам специальные программы, которыми могут воспользоваться военнослужащие, молодые семьи, а также семьи, в которых есть 3 и больше детей. Тут вы сможете оформить ипотеку всего по 2 документам.

Чтобы более подробно рассчитать выгоду от выплат по той или иной ипотечной программе, воспользуйтесь онлайн-калькулятором.

Помните о том, что в каждом отдельном случае выгодна своя схема погашения долга, поэтому не стоит торопиться и принимать необдуманные решения – попросите менеджера банка, чтобы он показал подробные графики платежей по интересующим вас кредитным программам, и только потом подписывайте кредитный договор по наиболее выгодной программе кредитования с учетом своих финансовых возможностей.