В соответствии с повсеместным распространением бесконтактного способа оплаты, в словарный оборот пользователей этих продуктов входят специфические банковские термины. В сегодняшнем материале мы разберемся, что такое предоставление транша по кредитной карте и что собой представляет данная опция.

Если дебетовыми картами можно пользоваться ежедневно, оплачивая товары или услуги, то кредитные лучше держать для крупных покупок. Ведь по такому продукту предусмотрен лимит и процент за его использование. Пластиковая карта может быть именной - тогда придется дополнительно платить за её изготовление и ожидать 7-14 дней. Или выдаваться экспресс способом - в день вашего обращения в банк. В этом случае тоже можно совершать безналичные расчеты или обналичивать средства через кассу, банкомат. Только при снятии наличных денег с вас возьмут дополнительную комиссию (даже в кассе/терминале обслуживающей финансовой организации).

Пластиковая карта может быть именной - тогда придется дополнительно платить за её изготовление и ожидать 7-14 дней. Или выдаваться экспресс способом - в день вашего обращения в банк. В этом случае тоже можно совершать безналичные расчеты или обналичивать средства через кассу, банкомат. Только при снятии наличных денег с вас возьмут дополнительную комиссию (даже в кассе/терминале обслуживающей финансовой организации).

Сейчас большинство банков выдает кредитные карты с предусмотренным льготным периодом на использование средств. Это значит, что держатель сможет пользоваться суммой на протяжении 45-60 дней без начисления комиссии (на усмотрение каждой организации).

Экспресс-карты лучше оформлять в крупных и проверенных банках. Не обращайте внимание на массовую рассылку сообщений от неизвестных компаний, которые предлагают соблазнительно большие суммы под "очень выгодные" проценты. Так работают мошенники, а не финансовые организации, имеющие лицензию на свою деятельность.

Дело в том, что ни один банк не выдает сразу максимально возможную ссуду по пластиковой карте. Сначала клиенту предлагается минимальный размер займа под максимально предусмотренный процент. С каждым своевременным погашением израсходованных средств заемщик доказывает свою платежеспособность и вызывает к себе доверие, как к проверенному клиенту. Только тогда банк может самостоятельно увеличить лимит, убедившись в вашей порядочности. Поэтому, если вы рассчитываете получить сразу от 100 тыс. рублей и больше, оформляйте потребительский заем.

Чтобы получить банковский заем на карту, нужно соответствовать требованиям определенной финорганизации.

На что обращают внимание банковские компании:

После получения общей картины по клиенту принимается решение по поводу процентной ставки и допустимого лимита. В большинстве случаев размер ссуды не превышает 2-3 оклада по среднему заработку. Таким способом банк перестраховывает себя от появления новых просроченных кредитов.к содержанию ↑

Кому это выгодно? Не только банкам, которые таким способом стараются сберечь собственные средства. Подобные схемы практикуют многие юридические лица. Если коммерческая компания активно развивается и периодически требует увеличения своего капитала, то это можно сделать с помощью банковской ссуды. Благодаря хорошим доходам юрлицо вернет одолженные средства, при этом не ощутит существенной финансовой нагрузки на бюджет. Для оформления такого транша достаточно разово обратиться в банк. Повторно вашего присутствия уже не потребуется. Процедура поступления нового лимита запускается в автоматическом режиме через определенный период времени. Конечно, это возможно при условии соблюдения всех пунктов договора с банком.

Для оформления такого транша достаточно разово обратиться в банк. Повторно вашего присутствия уже не потребуется. Процедура поступления нового лимита запускается в автоматическом режиме через определенный период времени. Конечно, это возможно при условии соблюдения всех пунктов договора с банком.

Есть и другая форма, которая действует для физических лиц. Например, вы заказали карту, а по ней предусмотрен изначальный лимит в 100 тыс. рублей. Эта цифра не является окончательной. Если средства будут потрачены, а затем своевременно возвращены в полном объеме, то лимит возобновится. При своевременном возврате долга, возможно, увеличится размер ссуды и произойдет снижение процента по комиссии. Количество таких траншей не ограничивается и осуществляется в любое время (по факту погашения изначальной задолженности). Таким способом вы сможете:

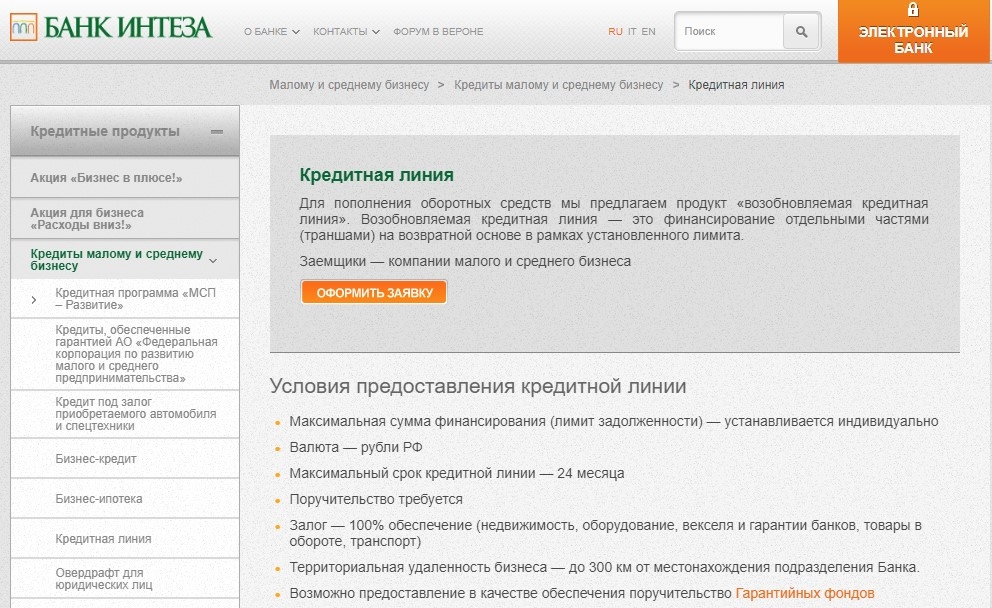

Например, в банке Интеза действует револьверная кредитная линия:

На втором этапе кредитный инспектор и сотрудники отдела безопасности проверяют всю информацию, предоставленную заявителем. На основании полученных данных определяют уровень платежеспособности и надежности будущего заемщика. Также устанавливают допустимый кредитный лимит для транша по карте.

Если имеется залоговое имущество, то это повышает шансы на одобрение необходимой суммы. Например, вы можете оставить в залог собственную недвижимость, автомобиль, драгоценности, дорогостоящие предметы искусства.

В качестве залога может быть и покупка, на которую вы потратили средства. Тогда купленная вещь становится полностью вашей по факту выплаты кредита банку. В случае невозврата средств финансовая организация имеет право конфисковать приобретенное имущество с целью дальнейшей продажи и погашения долга.

Виды и различия банковских карт

Что такое транш по кредитной карте? - вопрос, который встречается все чаще среди владельцев данных продуктов. Сегодня в нашу жизнь все больше входят безналичные расчеты. Оплатить приобретенные товары, коммунальные услуги сейчас можно как через терминал, так и через сервисы удаленного обслуживания. Для этого потребуется зарегистрированная на вас банковская карта, интернет и достаточный лимит средств на её остатке. Сами же банковские карты могут быть:- Дебетовыми - на них хранятся только личные средства, отсутствует функция овердрафта или кредитный лимит; это значит, что можно рассчитывать только на фактическую сумму по остатку;

- Кредитными - на них хранятся кредитные и собственные средства; за пользование кредитным лимитом предусмотрена комиссия; обязательно действуют условия своевременного погашения израсходованной суммы, включая начисленные ежемесячные проценты.

Если дебетовыми картами можно пользоваться ежедневно, оплачивая товары или услуги, то кредитные лучше держать для крупных покупок. Ведь по такому продукту предусмотрен лимит и процент за его использование.

Сейчас большинство банков выдает кредитные карты с предусмотренным льготным периодом на использование средств. Это значит, что держатель сможет пользоваться суммой на протяжении 45-60 дней без начисления комиссии (на усмотрение каждой организации).

Внимание! Чаще всего льготный период действует только для безналичных расчетов. Обналичивание суммы облагается стандартной и дополнительной комиссией (Исключения).

Экспресс-карты лучше оформлять в крупных и проверенных банках. Не обращайте внимание на массовую рассылку сообщений от неизвестных компаний, которые предлагают соблазнительно большие суммы под "очень выгодные" проценты. Так работают мошенники, а не финансовые организации, имеющие лицензию на свою деятельность.

Дело в том, что ни один банк не выдает сразу максимально возможную ссуду по пластиковой карте. Сначала клиенту предлагается минимальный размер займа под максимально предусмотренный процент. С каждым своевременным погашением израсходованных средств заемщик доказывает свою платежеспособность и вызывает к себе доверие, как к проверенному клиенту. Только тогда банк может самостоятельно увеличить лимит, убедившись в вашей порядочности. Поэтому, если вы рассчитываете получить сразу от 100 тыс. рублей и больше, оформляйте потребительский заем.

Чтобы получить банковский заем на карту, нужно соответствовать требованиям определенной финорганизации.

На что обращают внимание банковские компании:

- у заемщика должно быть гражданство РФ и обязательная регистрация в любом российском городе;

- возраст клиента должен быть от 21 года и старше;

- социальный статус также имеет значение; приготовьтесь подтвердить свою трудовую занятость копией договора или выпиской из трудовой книжки;

- подтверждение платежеспособности: для этого нужно будет заказывать справку с места работы о доходах (период - последние полгода);

Внимание! Не пытайтесь обмануть банк методом покупки поддельной документации и справок. Мошеннические действия таких клиентов быстро выявляются, а сами заемщики привлекаются к ответственности или заносятся в "черные списки". Соответственно, дальнейшее сотрудничество с банком прекращается, а попытки открыть карту в другой организации сильно усложняются.

После получения общей картины по клиенту принимается решение по поводу процентной ставки и допустимого лимита. В большинстве случаев размер ссуды не превышает 2-3 оклада по среднему заработку. Таким способом банк перестраховывает себя от появления новых просроченных кредитов.к содержанию ↑

Что такое транш по кредитной карте

Возвращаясь к нашему первоначальному вопросу: перечисление клиенту кредитной суммы частями, а не всей сразу, и называется траншем. Сначала вам выдадут минимально предусмотренный лимит по карте. Потом будут следить за исправным внесением ежемесячных платежей или полным погашением кредитных средств. И только на следующем этапе перечислят очередной транш или увеличат размер ссуды.Кому это выгодно? Не только банкам, которые таким способом стараются сберечь собственные средства. Подобные схемы практикуют многие юридические лица. Если коммерческая компания активно развивается и периодически требует увеличения своего капитала, то это можно сделать с помощью банковской ссуды. Благодаря хорошим доходам юрлицо вернет одолженные средства, при этом не ощутит существенной финансовой нагрузки на бюджет.

Есть и другая форма, которая действует для физических лиц. Например, вы заказали карту, а по ней предусмотрен изначальный лимит в 100 тыс. рублей. Эта цифра не является окончательной. Если средства будут потрачены, а затем своевременно возвращены в полном объеме, то лимит возобновится. При своевременном возврате долга, возможно, увеличится размер ссуды и произойдет снижение процента по комиссии. Количество таких траншей не ограничивается и осуществляется в любое время (по факту погашения изначальной задолженности). Таким способом вы сможете:

- совершать крупные покупки, рассчитываясь за них картой;

- возвращать весь лимит на счет;

- снова рассчитывать на кредитные средства.

Например, в банке Интеза действует револьверная кредитная линия:

- Клиент оформляет ссуду с индивидуальным кредитным лимитом.

- Получает средства в долг сроком на 24 месяца.

- Предоставляет залог или поручителя. Причем сумма залога должна на 100% покрывать размер ссуды. В качестве обеспечения может выступать купленный за кредитные средства товар, недвижимость (в т.ч. собственная), автотранспорт.

Как происходит оформление

Для начала клиенту нужно обратиться в банк и заполнить предложенную менеджером анкету. В документе будет указан возможный лимит по кредитному продукту. Также заявку на выдачу карты с лимитом можно составить через личный кабинет. Для этого нужно воспользоваться интернет-банкингом (для действующих заемщиков).На втором этапе кредитный инспектор и сотрудники отдела безопасности проверяют всю информацию, предоставленную заявителем. На основании полученных данных определяют уровень платежеспособности и надежности будущего заемщика. Также устанавливают допустимый кредитный лимит для транша по карте.

Если имеется залоговое имущество, то это повышает шансы на одобрение необходимой суммы. Например, вы можете оставить в залог собственную недвижимость, автомобиль, драгоценности, дорогостоящие предметы искусства.

В качестве залога может быть и покупка, на которую вы потратили средства. Тогда купленная вещь становится полностью вашей по факту выплаты кредита банку. В случае невозврата средств финансовая организация имеет право конфисковать приобретенное имущество с целью дальнейшей продажи и погашения долга.