В портфеле Сбербанка имеется популярный среди потребителей продукт. Речь идет о кредитных картах, которыми сейчас активно пользуются многие клиенты. Как правило, при оформлении кредитной карты менеджер рассказывает только о преимуществах такого продукта. При этом умалчивает о недостатках, которые ожидают пользователя. Вам будет интересно узнать не только о «плюсах», но и «минусах» кредитных карт, а также ознакомиться с некоторыми отзывами клиентов Сбербанка.

У Сбербанка имеется много предложений по кредиткам с бесплатным ежегодным обслуживанием. Такие предложения делаются персонально и только действующим клиентам банка. Например, у вас может быть открыта зарплатная, пенсионная карта или депозит. Получить к основному продукту кредитку можно в день подачи заявки.

У Сбербанка имеется много предложений по кредиткам с бесплатным ежегодным обслуживанием. Такие предложения делаются персонально и только действующим клиентам банка. Например, у вас может быть открыта зарплатная, пенсионная карта или депозит. Получить к основному продукту кредитку можно в день подачи заявки.

Для этого заемщик должен соответствовать следующим условиям:

Процедура моментального оформления занимает не больше 15 минут. Также не требует сбора справок и дополнительных документов.

Невысокая процентная ставка по кредитным продуктам – еще одно преимущество предложений от Сбербанка. Вы сможете пользоваться кредитным лимитом с комиссией в 25,9 – 36% годовых. При этом минимальная ставка доступна только тем клиентам, которые постоянно обслуживаются в Сбербанке. Обязательным условием для всех клиентов является положительная кредитная история. В противном случае в услуге кредитования будет отказано.

Минимальный размер обязательного ежемесячного платежа рассчитывается по формуле: 5% от израсходованной суммы с пластиковой карты + процент за пользование кредитом. Пользователю необходимо делать обязательные взносы даже в том случае, если он вкладывается в льготный период. Если период закончился, тогда потребуется внести минимальный платеж и дополнительно оплатить процент за пользование средствами.

Только в Сбербанке кредитку могут получить молодые люди возрастом от 21 года.

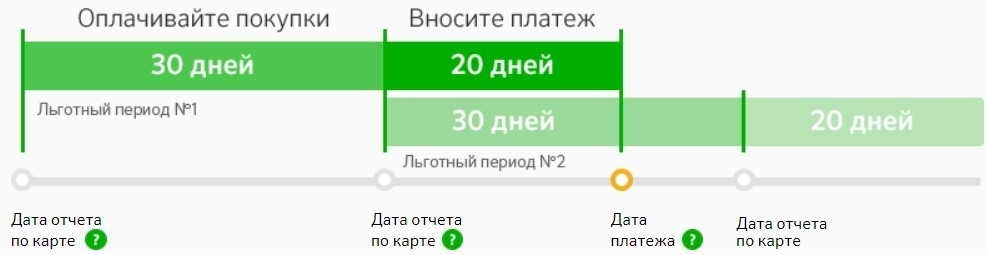

По каждой карте предусмотрен льготный период в 50 дней. В течение этого срока можно оплачивать пластиком безналичные покупки и не беспокоиться о дополнительных процентах. Пользование картой в такой период рассчитывается следующим способом:

к содержанию ↑

к содержанию ↑

Для этого нужно поступить одним из подходящих способов:

Если лимит все равно не устраивает, можете обратиться в другие финансовые организации. Многие клиенты находят предложения по картам с остатком до 1,5 миллиона. Но, такие продукты дорого обходятся в обслуживании. Этот фактор также нужно учесть при оформлении пластика.

Комиссия от 3% за обналичивание средств. Дело в том, что кредитки рассчитаны на безналичные покупки. Ими не выгодно пользоваться, если вы планируете открыть карту и снять с неё деньги. В таком случае лучше оформлять потребительский кредит. Кстати, при обналичивании средств льготный период не действует.

Держателю кредитной карты нужно четко понимать правила внесения ежемесячных платежей. Взнос, который был сделан раньше срока, идет на погашения «тела» кредита. При этом проценты не покрываются – их нужно оплачивать в рекомендуемый банком период.

к содержанию ↑

Многие банки для рекламы своих продуктов часто используют в тексте слова «от» и «до». Они означают минимальный и максимальный уровень по лимиту или процентной ставке. Нужно понимать, что «новичкам» банк не откроет кредитку с максимальным лимитом. Если вы не являетесь клиентом, то сможете рассчитывать только на самую высокую годовую ставку по процентам. Например, если доход заемщика не превышает 15 тыс. рублей, то на карте будет доступно до 50 000. Со временем (порядка года) лимит можно изменить в большую сторону при исправном внесении платежей или самостоятельно написать заявление в банк.

Кредитка считается выгодной в том случае, если у вас предполагаются крупные траты и нужна дополнительная финансовая поддержка. При этом вашего дохода должно хватить, чтобы уложиться в льготный период и без дополнительных переплат вернуть банку деньги.

Основные достоинства кредитных карт Сбербанка

В самом начале стоит выделить плюсы кредитных карт от Сбербанка. Почти все кредитки Сбербанка выдаются международного образца. Это очень удобно, ведь вы сможете пользоваться пластиком не только в стране, но и за её пределами: совершать покупки, оплачивать услуги через интернет. Для выезда за границу не придется открывать новую карту.Для этого заемщик должен соответствовать следующим условиям:

- быть возрастом от 25 лет (предел – 65 лет);

- официально работать более полугода на последнем месте;

- иметь гражданство РФ;

- быть клиентом Сбербанка.

Процедура моментального оформления занимает не больше 15 минут. Также не требует сбора справок и дополнительных документов.

Невысокая процентная ставка по кредитным продуктам – еще одно преимущество предложений от Сбербанка. Вы сможете пользоваться кредитным лимитом с комиссией в 25,9 – 36% годовых. При этом минимальная ставка доступна только тем клиентам, которые постоянно обслуживаются в Сбербанке. Обязательным условием для всех клиентов является положительная кредитная история. В противном случае в услуге кредитования будет отказано.

Минимальный размер обязательного ежемесячного платежа рассчитывается по формуле: 5% от израсходованной суммы с пластиковой карты + процент за пользование кредитом. Пользователю необходимо делать обязательные взносы даже в том случае, если он вкладывается в льготный период. Если период закончился, тогда потребуется внести минимальный платеж и дополнительно оплатить процент за пользование средствами.

Важно! Если вы снимали с кредитной карты наличные, то начисляется дополнительная комиссия. Её нужно учитывать при оплате ежемесячного взноса.

Только в Сбербанке кредитку могут получить молодые люди возрастом от 21 года.

По каждой карте предусмотрен льготный период в 50 дней. В течение этого срока можно оплачивать пластиком безналичные покупки и не беспокоиться о дополнительных процентах. Пользование картой в такой период рассчитывается следующим способом:

- Отчетный период – первые 30 дней; за это время формируется отчет о потраченных средствах; пользователь совершает покупки, в результате чего создается кредитная задолженность;

- Период погашения – следующие 20 дней; за это время нужно внести всю сумму или сделать минимальный платеж.

Недостатки кредитных карт Сбербанка

Одним из основных ограничений кредитной карты является ее лимит. На карте не может быть больше 600 тыс. рублей – индивидуальное условие Сбербанка. При этом лимит можно увеличить.Для этого нужно поступить одним из подходящих способов:

- самостоятельно написать заявление в Сбербанк и ожидать одобрения;

- исправно платить по взносам и получить от банка бонус в качестве добавления кредитных средств к изначальной сумме.

Если лимит все равно не устраивает, можете обратиться в другие финансовые организации. Многие клиенты находят предложения по картам с остатком до 1,5 миллиона. Но, такие продукты дорого обходятся в обслуживании. Этот фактор также нужно учесть при оформлении пластика.

Комиссия от 3% за обналичивание средств. Дело в том, что кредитки рассчитаны на безналичные покупки. Ими не выгодно пользоваться, если вы планируете открыть карту и снять с неё деньги. В таком случае лучше оформлять потребительский кредит. Кстати, при обналичивании средств льготный период не действует.

Держателю кредитной карты нужно четко понимать правила внесения ежемесячных платежей. Взнос, который был сделан раньше срока, идет на погашения «тела» кредита. При этом проценты не покрываются – их нужно оплачивать в рекомендуемый банком период.

к содержанию ↑

Стоит ли оформлять кредитную карт от Сбербанка

Сложно ответить однозначно, ведь каждый клиент получает от банка индивидуальное предложение на пользование таким продуктом. Одним предлагается минимальный годовой процент, другим – бесплатное обслуживание. Такие предложения создаются после того, как служба безопасности проверит и оценит клиента:- просмотрит кредитную историю;

- учтет размер ежемесячного заработка;

- узнает о кредитных обязательствах, которые есть у заемщика;

- просмотрит историю сотрудничества со Сбербанком (если таковая имеется).

Многие банки для рекламы своих продуктов часто используют в тексте слова «от» и «до». Они означают минимальный и максимальный уровень по лимиту или процентной ставке. Нужно понимать, что «новичкам» банк не откроет кредитку с максимальным лимитом. Если вы не являетесь клиентом, то сможете рассчитывать только на самую высокую годовую ставку по процентам. Например, если доход заемщика не превышает 15 тыс. рублей, то на карте будет доступно до 50 000. Со временем (порядка года) лимит можно изменить в большую сторону при исправном внесении платежей или самостоятельно написать заявление в банк.

Кредитка считается выгодной в том случае, если у вас предполагаются крупные траты и нужна дополнительная финансовая поддержка. При этом вашего дохода должно хватить, чтобы уложиться в льготный период и без дополнительных переплат вернуть банку деньги.

Внимание! Если в приоритете расчет наличными, то кредитка для вас не будет выгодной.

к содержанию ↑