В последнее время сберегательный сертификат на предъявителя в Сбербанке интересует многих граждан. Вообще, одной из важнейших ступеней развития банков является разработка и введение новых услуг. Некоторая часть из них по прошествии времени, показывает свои недостатки, в результате чего, программа закрывается, в соответствии с указам руководства.

Такая участь постигла популярный вид ценных бумаг, выпускавшихся Сбербанком России – сберегательный сертификат на предъявителя (подарочный сертификат). Данная услуга Сбербанка РФ более не доступна. Виной тому поправки к ФЗ №212, которые запрещают выпускать обезличенные ценные бумаги на предъявителя.

В отличие от денежного перевода, сберегательный сертификат на предъявителя обладал признаками денежного банковского вклада. По нему начислялись проценты за все время с момента покупки и вплоть до погашения. Это позволяло в какой-то мере уберечь их от обесценивания за время хранения.

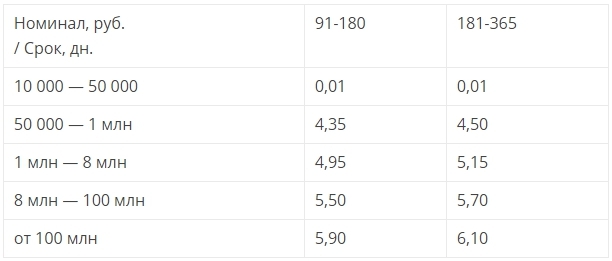

Речь не шла о получении прибыли по вкладу. Проценты были мизерными, а минимальная сумма, на которую мог быть оформлен сертификат, составляла 10 000 рублей.

При вкладе от 10 до 50 тысяч рублей держатель сертификата мог рассчитывать всего на 0,01%. Годовых. Что, разумеется, не обеспечивало сохранность покупательной способности вложенных в сертификат средств даже при минимально возможном сроке хранения – 91 день.

Чтобы понять механизм начисления процентов и денежные суммы, которые необходимо было вносить при покупке сертификата, обратимся к таблицам:

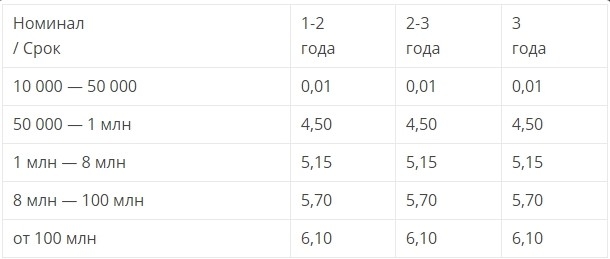

Процентные ставки по сертификатам Сбербанка РФ при сроке хранения до года: Процентные ставки по сертификатам Сбербанка РФ при сроке хранения от 1 до 3 лет:

Процентные ставки по сертификатам Сбербанка РФ при сроке хранения от 1 до 3 лет: к содержанию ↑

к содержанию ↑

Сертификат мог быть передан (подарен), внесен в счет оплаты за оказанные услуги или в погашение долга любому лицу, которое, становясь держателем ценной бумаги, имело право получить наличными или зачислить на свой банковский счет указанную в сертификате сумму по истечении срока действия сертификата. При этом проценты начислялись в размере 0,01%.

Для получения денег не требовалось предъявлять первичный договор. Достаточно было предъявить оригинал сертификата и документ, удостоверяющий личность. Получить деньги по сертификату можно было в любом крупном филиале Сбербанка, предварительно уведомив работников банка о намерении погасить сертификат за 3-5 дней.

Получить деньги по сертификату можно было в любом крупном филиале Сбербанка, предварительно уведомив работников банка о намерении погасить сертификат за 3-5 дней.

Сертификат – физическая бумага с несколькими степенями защиты, но подверженная риску уничтожения или кражи. Чтобы гарантировать сохранность денег Сбербанк предлагал держателям бесплатную услугу – хранение бланка в сейфе отделения Сбербанка, что полностью гарантировало держателя от риска форс-мажорных обстоятельств, связанных с утратой сертификата.к содержанию ↑

При оформлении (покупке) сертификата пенсионерами и льготными категориями граждан, на них не распространялись условия о повышенных процентных ставках. Чтобы иметь возможность получить дубликат или деньги, поврежденный сертификат необходимо было предоставить в отделение Сбербанка на экспертизу.

Чтобы иметь возможность получить дубликат или деньги, поврежденный сертификат необходимо было предоставить в отделение Сбербанка на экспертизу.

Утерянный или украденный сертификат можно было восстановить только его первому приобретателю, подав соответствующее заявление и предоставив документы покупателя сертификата. Что касается второго и последующих держателей ценной бумаги на предъявителя, в случае утери или кражи восстановить сертификат можно было только через суд, доказав факт владения сертификатом на законных основаниях и привлекая свидетелей.

Услуга по хранению бланка в сейфе Сбербанка РФ – с одной стороны, гарантировала держателя от неприятностей его утраты или случайного повреждения, с другой стороны – на такой сертификат мог быть наложен арест по решению суда:

Кроме перечисленных случаев, на раздел средств, числящихся на сертификате, хранящемся в банке, мог претендовать супруг в случае развода.

В том же случае, если сертификат находится на руках у держателя, он не подлежит аресту, изъятию или разделу в случае развода и считается личными средствами владельца.к содержанию ↑

Конечно же, он был доказуем, так как все паспортные данные на приобретателя сохранялись в базе данных Сбербанка. В случае погашения сертификата информация о лице, получившем средства, так же оставалась в базе данных Сбербанка. Таким образом, никаких сложностей с идентификацией лиц, распорядившимися средствами не было.

Такая участь постигла популярный вид ценных бумаг, выпускавшихся Сбербанком России – сберегательный сертификат на предъявителя (подарочный сертификат). Данная услуга Сбербанка РФ более не доступна. Виной тому поправки к ФЗ №212, которые запрещают выпускать обезличенные ценные бумаги на предъявителя.

К сожалению, с 01.06.2018 года прекращено оформление сертификатов на предъявителя. Данная статья представляет интерес для тех, кто является держателями данного вида ценных бумаг, приобретенных до 1 июня прошлого года. Максимальный срок действия сертификата – 3 года, ранее выпущенные сертификаты не были аннулированы, поэтому, по ним до 30.05.2021 года можно получить деньги.

Особенности сертификата Сбербанка на предъявителя

Оформление сертификата на предъявителя – широко распространенная мировая практика, позволяющую минимизировать бюрократические издержки, связанные с оплатой услуг или переводом денежных средств от одного физического лица другому.В отличие от денежного перевода, сберегательный сертификат на предъявителя обладал признаками денежного банковского вклада. По нему начислялись проценты за все время с момента покупки и вплоть до погашения. Это позволяло в какой-то мере уберечь их от обесценивания за время хранения.

Речь не шла о получении прибыли по вкладу. Проценты были мизерными, а минимальная сумма, на которую мог быть оформлен сертификат, составляла 10 000 рублей.

При вкладе от 10 до 50 тысяч рублей держатель сертификата мог рассчитывать всего на 0,01%. Годовых. Что, разумеется, не обеспечивало сохранность покупательной способности вложенных в сертификат средств даже при минимально возможном сроке хранения – 91 день.

Чтобы понять механизм начисления процентов и денежные суммы, которые необходимо было вносить при покупке сертификата, обратимся к таблицам:

Процентные ставки по сертификатам Сбербанка РФ при сроке хранения до года:

Удобства сертификата на предъявителя

Любой документ на предъявителя обладает большим числом достоинств, чем недостатков. Основное достоинство – возможность передачи ценной бумаги любому физическому лицу, без соблюдения формальностей по переоформлению , всегда связанными со взиманием платы:- за бланки;

- за снятие копий документов;

- нотариальное заверение;

- госпошлины.

Сертификат мог быть передан (подарен), внесен в счет оплаты за оказанные услуги или в погашение долга любому лицу, которое, становясь держателем ценной бумаги, имело право получить наличными или зачислить на свой банковский счет указанную в сертификате сумму по истечении срока действия сертификата. При этом проценты начислялись в размере 0,01%.

Для получения денег не требовалось предъявлять первичный договор. Достаточно было предъявить оригинал сертификата и документ, удостоверяющий личность.

Сертификат – физическая бумага с несколькими степенями защиты, но подверженная риску уничтожения или кражи. Чтобы гарантировать сохранность денег Сбербанк предлагал держателям бесплатную услугу – хранение бланка в сейфе отделения Сбербанка, что полностью гарантировало держателя от риска форс-мажорных обстоятельств, связанных с утратой сертификата.к содержанию ↑

Недостатки сертификата

Деньги, вкладываемые в приобретение сертификата на предъявителя, в отличие от банковских вкладов, не подлежали страхованию. Риск того, что Сбербанк России разорится или у него отзовут лицензию – ничтожен, поэтому такой опасностью можно было пренебречь.При оформлении (покупке) сертификата пенсионерами и льготными категориями граждан, на них не распространялись условия о повышенных процентных ставках.

Утерянный или украденный сертификат можно было восстановить только его первому приобретателю, подав соответствующее заявление и предоставив документы покупателя сертификата. Что касается второго и последующих держателей ценной бумаги на предъявителя, в случае утери или кражи восстановить сертификат можно было только через суд, доказав факт владения сертификатом на законных основаниях и привлекая свидетелей.

Услуга по хранению бланка в сейфе Сбербанка РФ – с одной стороны, гарантировала держателя от неприятностей его утраты или случайного повреждения, с другой стороны – на такой сертификат мог быть наложен арест по решению суда:

- о взыскании алиментов;

- по возмещению ущерба жизни или здоровью;

- по уклонению уплаты налогов;

- в связи с неоплатой банковского долга;

- по иным основаниям.

Кроме перечисленных случаев, на раздел средств, числящихся на сертификате, хранящемся в банке, мог претендовать супруг в случае развода.

В том же случае, если сертификат находится на руках у держателя, он не подлежит аресту, изъятию или разделу в случае развода и считается личными средствами владельца.к содержанию ↑

Налогообложение

Чрезвычайно удобен был сертификат на предъявителя с точки зрения налогообложения. Он приравнивался к банковским вкладам. В силу того, что доходность по данной ценной бумаге не превышала 5 пунктов сверх ставки рефинансирования ЦБ РФ – полученный доход в виде процентов не подлежал налогообложению. В силу того, что бумага являлась анонимной – факт получения дохода был недоказуем.Конечно же, он был доказуем, так как все паспортные данные на приобретателя сохранялись в базе данных Сбербанка. В случае погашения сертификата информация о лице, получившем средства, так же оставалась в базе данных Сбербанка. Таким образом, никаких сложностей с идентификацией лиц, распорядившимися средствами не было.