Подав заявку на выдачу займа, придется некоторое время подождать ответа кредитной комиссии. Надо быть готовым к тому, что в случае отрицательного ответа, работники банка не станут пояснять причины отказа в кредите Сбербанка. Лучше самостоятельно разобраться в этом и, улучшив свои характеристики, подать заявку повторно.

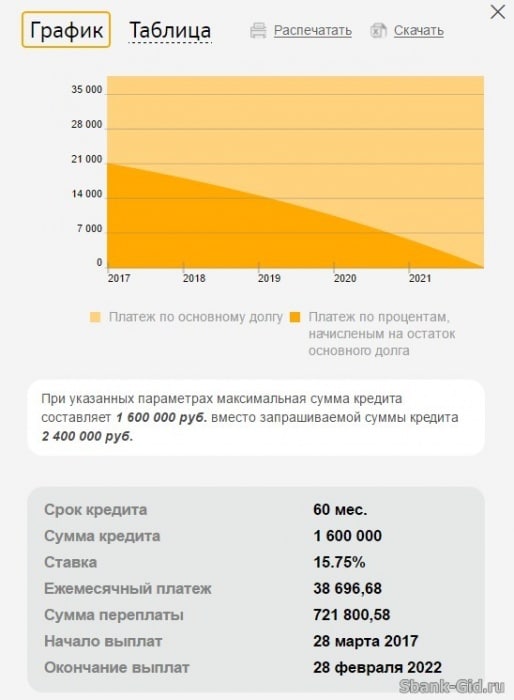

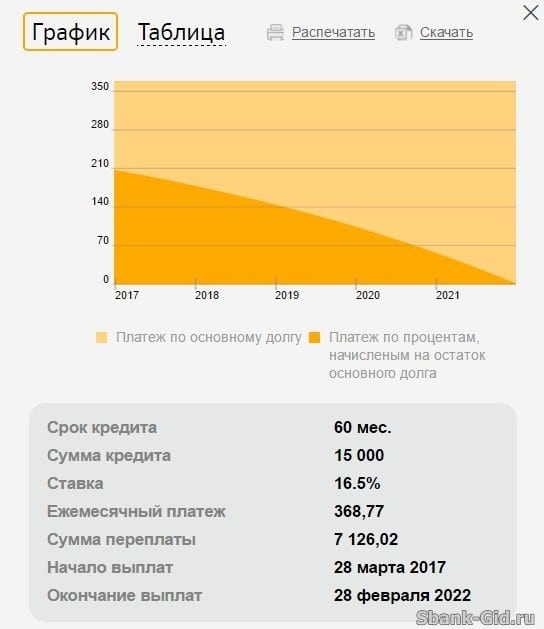

Есть специальный калькулятор, занимающийся подсчетом всех характеристик. Достаточно указать в графах свои условия и запросить размер кредита. Калькулятор проанализирует их, и если сумма несопоставима с условиями, подберет более подходящий проект или уменьшит величину запрашиваемого займа. Использование online-калькулятора — не обязательное требование, но необходимое для просчета своих реальных возможностей. После этого можно обратиться в Сбербанк и подать реальную заявку на получение кредита.к содержанию ↑

Все, что написано выше, касается нецелевых кредитов, потребительских. Если целью стоит покупка жилья, получение образования и пр. — следует обратить внимание на другие программы. Менеджер банка предоставляет любую информацию по программам кредитования и поможет их изучить.к содержанию ↑

Все, что написано выше, касается нецелевых кредитов, потребительских. Если целью стоит покупка жилья, получение образования и пр. — следует обратить внимание на другие программы. Менеджер банка предоставляет любую информацию по программам кредитования и поможет их изучить.к содержанию ↑

Сбербанк обычно отказывает в выдаче займа по таким причинам:

Сбербанк обычно отказывает в выдаче займа по таким причинам:

Нет смысла подавать очередную заявку, не обнаружив причину отказа. Возможно, все дело в одном параметре, который можно улучшить или исправить. Если написать повторное заявление на кредит сразу же, с большой вероятностью в нем будет отказано. Рекомендуется исключить самые вероятные причины отказа в кредите в Сбербанке:

Нет смысла подавать очередную заявку, не обнаружив причину отказа. Возможно, все дело в одном параметре, который можно улучшить или исправить. Если написать повторное заявление на кредит сразу же, с большой вероятностью в нем будет отказано. Рекомендуется исключить самые вероятные причины отказа в кредите в Сбербанке:

В такой ситуации стоит улучшить свои характеристики и только потом добиваться одобрения заявки.к содержанию ↑

- Требования к кредитополучателям в Сбербанке

- Доступные суммы кредита в зависимости от ежемесячных доходов

- Причины отказа в предоставлении кредита в Сбербанке

- В каких случаях при отказе можно подать заявление на кредит повторно

- Когда возможно повторное обращение за кредитом

- Частые причины отказа в кредите

Требования к кредитополучателям в Сбербанке

Менеджеры Сбербанка рекомендуют перед подачей заявки ознакомиться с условиями выбранного кредитного проекта, требованиями к заемщику, особое внимание уделить документам. В большинстве своем, к клиенту банк предъявляет следующие требования:- Минимальный возраст. Многие программы кредитования имеют нижний лимит возраста - 21 год. При поддержке поручителя или предоставления залогового имущества этот лимит опускается до 18 лет.

- Максимальный возраст. Верхний лимит - 65 лет. Он может быть повышен только при условии материального обеспечения и поручительства.

- Срок. Потребительские займы выдаются на непродолжительный срок - 5 лет. Желая увеличить этот срок, необходимо предоставить залог и/или поручителя. При соблюдении этих условий можно повысить и сумму займа.

- Постоянное место работы.

- Стаж работы. В сумме он должен составлять от 5 лет.

Есть специальный калькулятор, занимающийся подсчетом всех характеристик. Достаточно указать в графах свои условия и запросить размер кредита. Калькулятор проанализирует их, и если сумма несопоставима с условиями, подберет более подходящий проект или уменьшит величину запрашиваемого займа. Использование online-калькулятора — не обязательное требование, но необходимое для просчета своих реальных возможностей. После этого можно обратиться в Сбербанк и подать реальную заявку на получение кредита.к содержанию ↑

Доступные суммы кредита в зависимости от ежемесячных доходов

Причины отказа в предоставлении кредита в Сбербанке

Даже если соблюдены все требования и запрошена небольшая сумма, заявку могут не подтвердить. И каковы причины отказа в кредите в Сбербанке, узнать достаточно сложно. Стоит посетить банк и спросить об этом у менеджера. Также можно самостоятельно изучить этот вопрос.- История исполнения обязательств по кредитам. Эта информация хранится в БКИ (Бюро кредитных историй) и предоставляется банкам по требованию. В личное дело вносится любая просрочка и неуплата. При плохой кредитной истории сложно рассчитывать даже на стандартный потребительский кредит. Если улучшить кредитную историю, можно подавать заявку и рассчитывать на одобрение.

- Специальные сведения о клиенте. Основные причины отказа в кредите связаны с нарушением закона, неуплатой алиментов, мошенническими действиями и пр. Скрыть это от банковского учреждения не удастся. При рассмотрении заявки о кредитовании Сбербанк имеет право обратиться в органы фискального контроля, полицию и т.д., чтобы узнать специальные сведения о клиенте.

- Величина займов. Если имеется несколько непогашенных кредитов со значительной суммой, в выдаче ссуды откажут.

В каких случаях при отказе можно подать заявление на кредит повторно

Иногда на рассмотрение поданной документации уходит больше времени, чем обычно. Такое часто происходит при неординарных ситуациях, когда банку требуется время на проверку дополнительных сведений, на запрос характеристик и пр., особенно при предоставлении поручителя или залогового обеспечения.

Банк имеет право рассматривать поданную заявку до 30 дней. Если ответ не получен через месяц и более, тогда стоит обратиться в отделение. О принятом кредитным комитетом решении клиента уведомят с помощью SMS.

к содержанию ↑

Когда возможно повторное обращение за кредитом

Повторную заявку можно подать в любое время. Но сотрудники Сбербанка рекомендуют все-таки получить ответ по предыдущей заявке. Возможно, на рассмотрение Сбербанку необходимо больше времени или понадобились дополнительные документы. В любом случае, чтобы не было неразберихи, лучше посетить банк или проконсультироваться с менеджером по телефону.

- повысить свой доход;

- найти дополнительные источники заработка;

- погасить уже имеющиеся кредиты;

- заручиться поддержкой поручителя;

- предоставить залоговое имущество.

В такой ситуации стоит улучшить свои характеристики и только потом добиваться одобрения заявки.к содержанию ↑