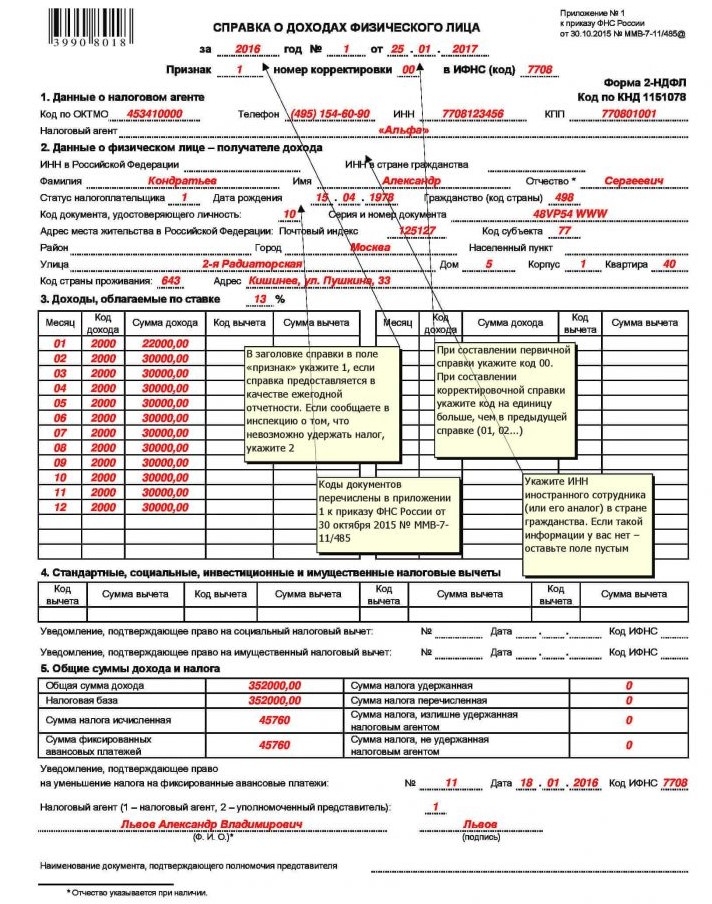

Форма 2-НДФЛ — это справка, подтверждающая доход. Потребоваться она может для предоставления в различные учреждения, например, для оформления ипотечного или потребительского кредита. С помощью этого документа можно подтвердить место официального трудоустройства. Срок годности справки зависит от места предоставления и назначения.

Понадобиться документ может в следующих случаях:

Практически в любой финансовой организации России можно оформить кредит на ипотеку. В связи с этим, банкам необходимы гарантии на счет платежеспособности клиента. Для подтверждения надежности, как минимум, необходимо предоставить справку о доходах. Иногда заемщики не знают, за какой период нужна налоговая форма.

Специалист кредитного отдела рассмотрит все предоставленные справки и определит, достаточно ли предъявленных документов для одобрения займа. Аббревиатура НДФЛ расшифровывается как «налог на доходы физ. лиц».

Форма содержит следующие ведомости:

к содержанию ↑

к содержанию ↑

Если работодатель не выдает справку, можно составить жалобу в трудовую инспекцию. Форму имеют право получить не только работники, числящиеся на предприятии, но и бывшие сотрудники, уволившиеся не более трех лет назад.

Работодатель не имеет права не выдать справку, какой бы не была причина:

Обычно взять справку не составляет труда и выдается она в день обращения.

Форма заполняется только синей ручкой. При нарушении порядка банкир не примет ваш документ и придется снова обращаться к работодателю, что влечет за собой потерю личного времени. По закону выдавать справку можно неограниченное количество раз.

В некоторых учреждениях принимаются только справки, выданные не позднее 1 месяца назад, в других — за период 2-3 месяца и более. Одна и та же организация для ипотеки и потребительского кредита может устанавливать различное время действия формы 2-НДФЛ.

Отказ собственника влечет за собой нарушение законодательных норм. Для оформления ипотеки форма может потребоваться за период до 1 года.к содержанию ↑ В некоторых учреждениях лояльно относятся к срокам и принимают документы с более ранней датой. При любых обстоятельствах, уточнять срок следует у выбранного кредитора, так как период действия бланка в разных организациях может разниться.

В некоторых учреждениях лояльно относятся к срокам и принимают документы с более ранней датой. При любых обстоятельствах, уточнять срок следует у выбранного кредитора, так как период действия бланка в разных организациях может разниться.

Документ должен подпадать под следующие требования:

Так, при сборе пакета документов для ипотеки запрашивать справку стоит в последнюю очередь. В отдельных случаях банк может запросить 2-НДФЛ, выданную не более 3-5 дней назад.

к содержанию ↑

В лучшем случае вас ждет отказ в выдаче кредита. Вы рискуете попасть в черный список финансовых организаций, испортить кредитную историю. После такого дальнейшие обращения в банк бессмысленны.

В худшем случае вас ждет уголовная ответственность. Поэтому такая покупка грозит сроком лишения свободы.к содержанию ↑

Проверка включает в себя:

Если служба безопасности найдет какие-либо погрешности, заявка на выдачу кредита будет отклонена.к содержанию ↑

Если банк допускает мелкие оплошности в виде справок с небольшими погрешностями, коротких просрочек, организация обязательно обезопасит себя более жесткими условиями по отношению к клиенту, например, первоначальным взносом от 30%.

Если заемщик готов предоставить такую сумму сразу, его относят к платежеспособным. Этот способ практикуют банки ВТБ, Газпромбанк, МДМ Банк, Уралсиб, Зенит, Райффайзен Банк. При оформлении ипотеки без предоставления справки о доходах также взыщутся более высокие проценты.

Проследите, чтобы работодатель предоставил справку с достоверными данными. При неточной информации в форме последует не только отказ в выплате, но и негативная запись в кредитной истории. После такого взять какой-либо кредит будет весьма проблематично.

Понадобиться документ может в следующих случаях:

- при трудоустройстве на новое место работы;

- подаче заявления на визу;

- усыновлении детей;

- для расчета алиментов;

- оформления пенсии и льгот;

- оформления вычетов и др.

Практически в любой финансовой организации России можно оформить кредит на ипотеку. В связи с этим, банкам необходимы гарантии на счет платежеспособности клиента. Для подтверждения надежности, как минимум, необходимо предоставить справку о доходах. Иногда заемщики не знают, за какой период нужна налоговая форма.

Суть справки

Основное назначение справки 2-НДФЛ — подтверждение платежеспособности. Чтобы набрать достаточную сумму для выплат по кредиту, банк рассмотрит не только доход с официального места работы, но и дополнительные источники денежных средств. Их тоже нужно подтвердить документально.Специалист кредитного отдела рассмотрит все предоставленные справки и определит, достаточно ли предъявленных документов для одобрения займа. Аббревиатура НДФЛ расшифровывается как «налог на доходы физ. лиц».

Форма содержит следующие ведомости:

- источник дохода;

- сумма;

- размер сборов, налогов, принудительных платежей (алименты и пр.), назначенных судом;

- общая сумма доходов.

Как получить справку

Для этого необходимо составить письменное заявление в свободной форме и отдать его работодателю, который должен выдать форму в течении 3 рабочих дней. Если за это время вы не получили документ, отправьте заявление повторно заказным письмом с уведомлением о получении.Если работодатель не выдает справку, можно составить жалобу в трудовую инспекцию. Форму имеют право получить не только работники, числящиеся на предприятии, но и бывшие сотрудники, уволившиеся не более трех лет назад.

Работодатель не имеет права не выдать справку, какой бы не была причина:

- отсутствие оплаты за выдачу справки (документ предоставляется бесплатно);

- слишком частое обращение одного и того же лица за этой формой;

- работник требует несколько копий 2-НДФЛ.

Обычно взять справку не составляет труда и выдается она в день обращения.

Важно проследить, чтобы информация была не только точной, но и в полном объеме. Перед тем, как отдать заполненный бланк сотруднику банка необходимо удостовериться, присутствует ли подпись бухгалтера, проставлены ли дата и печать, нет ли каких-либо исправлений.

Форма заполняется только синей ручкой. При нарушении порядка банкир не примет ваш документ и придется снова обращаться к работодателю, что влечет за собой потерю личного времени. По закону выдавать справку можно неограниченное количество раз.

Трудовой кодекс России обязывает работодателя выдать документ в течении 3 суток, при этом в учет идут только рабочие дни.

к содержанию ↑

Какой период 2-НДФЛ требуют банки

Определенный срок, за который нужно оформить документ, Налоговым Кодексом не предусмотрен. Поэтому решить этот вопрос заемщик должен самостоятельно. Обычно точный период указывает кредитный специалист. Чаще всего это срок в полгода.В некоторых учреждениях принимаются только справки, выданные не позднее 1 месяца назад, в других — за период 2-3 месяца и более. Одна и та же организация для ипотеки и потребительского кредита может устанавливать различное время действия формы 2-НДФЛ.

Отказ собственника влечет за собой нарушение законодательных норм. Для оформления ипотеки форма может потребоваться за период до 1 года.к содержанию ↑

Срок действия документа

Каждая кредитная организация устанавливает свои нормы. Часто компании требуют, чтобы форма была завизирована работодателем не более, чем за месяц до дня составления заявки на кредит.Для крупных капиталовложений действуют определенные условия. Например, для ипотеки это срок от 10 до 30 суток.

к содержанию ↑

Срок действия 2-НДФЛ в Сбербанке

Банк предпочитает сотрудничество с клиентами, официально трудоустроенными, способными подтвердить свой заработок.Документ должен подпадать под следующие требования:

- срок действия — 30 дней (при крупных займах период снижается до двух недель);

- справка на банковском бланке действительна 2 недели.

Так, при сборе пакета документов для ипотеки запрашивать справку стоит в последнюю очередь. В отдельных случаях банк может запросить 2-НДФЛ, выданную не более 3-5 дней назад.

к содержанию ↑

Почему не стоит подделывать документы

В интернете часто встречаются объявления о продаже готовых справок о доходах. Покупка такого документа противозаконна. Служба безопасности банка легко распознает поддельную форму. Достаточно сделать запрос работодателю, звонок в бухгалтерию, сверить написанное в справке с реальными цифрами.В лучшем случае вас ждет отказ в выдаче кредита. Вы рискуете попасть в черный список финансовых организаций, испортить кредитную историю. После такого дальнейшие обращения в банк бессмысленны.

В худшем случае вас ждет уголовная ответственность. Поэтому такая покупка грозит сроком лишения свободы.к содержанию ↑

Как банк проверяет документ

Кредитная организация тщательно проверяет все предоставляемые документы. Банки выдают ссуды только клиентам, которые смогут погасить кредит.Проверка включает в себя:

- звонок работодателю;

- запрос в Пенсионный Фонд;

- поиск данных в других источниках;

- оценка внешнего вида документа.

Если служба безопасности найдет какие-либо погрешности, заявка на выдачу кредита будет отклонена.к содержанию ↑

Можно ли взять ипотеку без 2-НДФЛ

Если вы собираетесь взять ипотеку или крупную сумму в кредит, большая вероятность, что банк потребует справку о доходах. Некоторые компании принимают документ, написанный в свободной форме, но заверенный подписями, печатями руководителя и бухгалтерии.Если банк допускает мелкие оплошности в виде справок с небольшими погрешностями, коротких просрочек, организация обязательно обезопасит себя более жесткими условиями по отношению к клиенту, например, первоначальным взносом от 30%.

Если заемщик готов предоставить такую сумму сразу, его относят к платежеспособным. Этот способ практикуют банки ВТБ, Газпромбанк, МДМ Банк, Уралсиб, Зенит, Райффайзен Банк. При оформлении ипотеки без предоставления справки о доходах также взыщутся более высокие проценты.

Проследите, чтобы работодатель предоставил справку с достоверными данными. При неточной информации в форме последует не только отказ в выплате, но и негативная запись в кредитной истории. После такого взять какой-либо кредит будет весьма проблематично.