Нередко читатели интересуются — как узнать, почему не дают кредиты в банках? Предлагаем вашему вниманию статью, в которой детально описаны возможные причины нежелания финучреждений сотрудничать с клиентами.

Проверять будут любого человека, заполнившего анкету для получения кредита. Для этого клиент должен указать свое ФИО, контактные данные и личную информацию. После тщательной проверки банк примет решение о выдаче или невыдаче займа.

Проверять будут любого человека, заполнившего анкету для получения кредита. Для этого клиент должен указать свое ФИО, контактные данные и личную информацию. После тщательной проверки банк примет решение о выдаче или невыдаче займа.

В первую очередь, оценивать будут такую информацию:

Проверка будет весьма основательной — данная процедура называется скоринг. Клиенты, получившие отказ, далеко не всегда понимают, почему именно банк поступил подобным образом. Причины тому могут быть самые разные: плохая кредитная репутация заемщика, внутренняя политика компании (например, банк не сотрудничает с лицами, не достигшими 25-ти лет), слишком низкий доход, прочее.

В течение двух последних лет отечественными банками были значительно ужесточены требования к потенциальным заемщикам. К такому отношению привели новые правила Центробанка и изменившиеся нормы законодательства. Еще недавно можно было без труда оформить ссуду по минимальному количеству документов, однако сейчас это не представляется возможным. Если вы не желаете получит отказ, то перед походом в банк хорошенько подготовьтесь.

В течение двух последних лет отечественными банками были значительно ужесточены требования к потенциальным заемщикам. К такому отношению привели новые правила Центробанка и изменившиеся нормы законодательства. Еще недавно можно было без труда оформить ссуду по минимальному количеству документов, однако сейчас это не представляется возможным. Если вы не желаете получит отказ, то перед походом в банк хорошенько подготовьтесь.

к содержанию ↑

Советуем, в первую очередь, обратить внимание на следующие моменты:

к содержанию ↑

к содержанию ↑

к содержанию ↑

Учитывайте тот факт, что проверкой информации, указанной в заявке, занимается не конкретный сотрудник банка, а специальная программа, повлиять на которую попросту невозможно. То есть она самостоятельно анализирует полученные данные, после чего выдает решение.

Таким образом, каждый банк руководствуется собственными критериями при оценке потенциального клиента. Никогда нельзя угадать заранее, одобрят вашу заявку, либо нет. В случае отказа, причин такого решения вы, скорее всего, не узнаете. Чтобы максимально повысить свои шансы на получение кредита, посетите официальный сайт банка и ознакомьтесь со всеми требованиями, предъявляемыми к клиентам. И только убедившись в том, что вы им соответствуете, подавайте заявку на кредит.

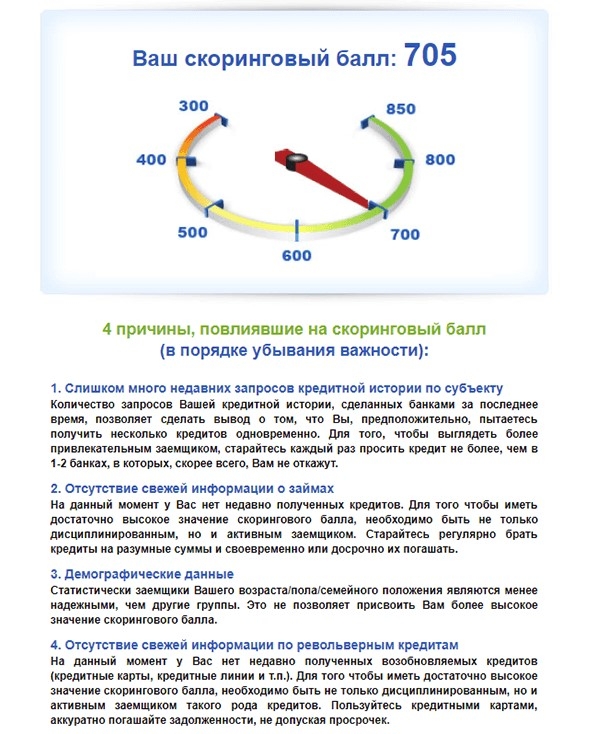

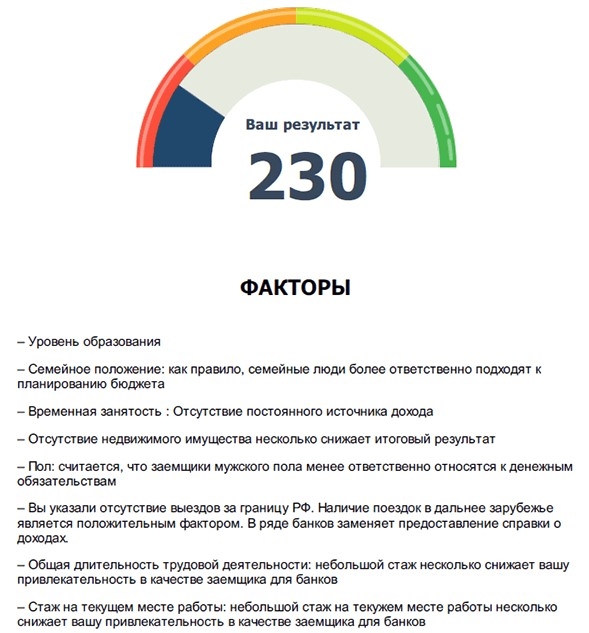

Как банки оценивают заемщиков

Если заглянуть в общую статистику, то можно увидеть, что примерно в 30% случаев обращений, банки отказывают клиентам в выдаче ссуды. Однако есть немало отечественных финучреждений, в которых можно без труда оформить заем, даже без предоставления справки о доходах. Получить в таких банках можно лишь кредит на небольшую сумму и на короткий срок, под очень высокие проценты. Если же вас интересует крупная сумма денег или ипотека, то следует быть готовым к тщательной проверке — без нее ни одна компания такую заявку не одобрит.В первую очередь, оценивать будут такую информацию:

- Наличие гражданства.

- Возраст.

- Трудоустроенность.

- Семейное положение.

- Платежеспособность (уровень доходов).

- Наличие детей и других иждивенцев.

- Состояние кредитной истории.

- Наличие кредитных обязательств.

Проверка будет весьма основательной — данная процедура называется скоринг. Клиенты, получившие отказ, далеко не всегда понимают, почему именно банк поступил подобным образом. Причины тому могут быть самые разные: плохая кредитная репутация заемщика, внутренняя политика компании (например, банк не сотрудничает с лицами, не достигшими 25-ти лет), слишком низкий доход, прочее.

к содержанию ↑

Основные причины отказа в выдаче кредита

Причины нежелания банка выдавать кредит могут быть вескими, или несущественными — согласно закону, кредитор не обязан объяснять их своему клиенту. То есть вам придется самостоятельно разобраться в ситуации.Советуем, в первую очередь, обратить внимание на следующие моменты:

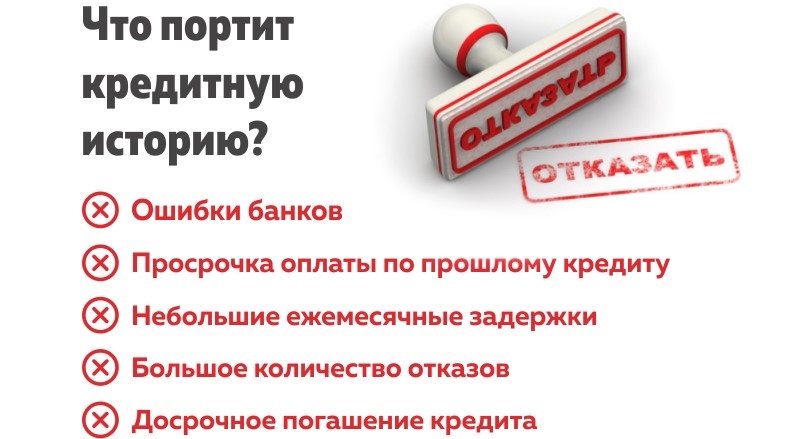

- Состояние кредитной истории. Чаще всего именно испорченное досье становится причиной того, что банк отказывает в выдаче займа. Возможно, вы допускали просрочки в прошлом, были поручителем у недобросовестного заемщика, не закрыли все долги — другими словами, испортили собственную репутацию. Банки не желают сотрудничать с подобными клиентами. Чтобы исправить ситуацию, узнайте, в каком состоянии находится ваша КИ.

- Адекватность заявки на кредит. Возможно, в своей заявке вы указали слишком большую сумму, не соответствующую вашим доходам, тогда отказ вполне предсказуем. Чтобы не совершить подобную ошибку, не забывайте о том, что платеж по кредиту должен составлять максимум 50% вашего дохода. Чтобы обойти такое ограничение, при подаче заявки на кредит заручитесь поддержкой поручителей, а если вы оформляете ипотеку — укажите созаемщиков. Тогда банком будет учтен общий совокупный доход, и в кредите вам вряд ли откажут. Еще один способ решить проблему — предоставить банку залог. Также вы можете попросить, чтобы срок кредитования был максимально длинным, тогда ежемесячные взносы будут значительно меньше.

- Анализ предоставленной информации. Помните о том, что она должна быть правдивой, ведь все указанные данные обязательно проверят. Не стоит нести в банк поддельную справку о доходах, так вы гарантировано попадете в черный список. Также очень важно предоставлять информацию в полном объеме, ничего не утаивая. Нужно, чтобы указанные в заявке данные соответствовали требованиям банка — к примеру, если кредит выдается лицам в возрасте до 60 лет, то и заемщику должно быть максимум 60.

Если вы подготовили все необходимые документы, указали достоверную информацию, имеете хорошую КИ, но вам все-равно отказали в выдаче ссуды — спросите о причине такого решения у кредитного инспектора. Вероятно, он ответит на ваши вопросы.

Дополнительные причины для отказа

Дополнительных причин для отказа может быть огромное количество. Мы отдельно выделим наиболее вероятные из них:- У вас отсутствует российское гражданство либо регистрация в регионе, в котором вы оформляете ссуду.

- Отсутствует официальное трудоустройство, поэтому вы не предоставили ни копию трудовой книжки, ни справку о доходах.

- Ваша зарплата слишком низкая для указанной в заявке суммы кредита (чтобы не получить отказ, предоставьте залог, или найдите созаемщика).

- Вы уже пользуетесь кредитами, которые не погашены на момент подачи заявления. Выход из данной ситуации — рефинансирование.

- Ваши данные не соответствуют политике банке — к примеру, вам не исполнилось 25 лет, а финучреждение готово сотрудничать только с клиентами в возрасте от 25-ти лет.

- У вас отсутствует КИ, так как вы никогда не получали кредитов. Банк, скорее всего, не рискнет сотрудничать с клиентом, о котором ему ничего не известно. Если вы желаете избежать отказа в данном случае, укажите в своей заявке на кредит небольшую сумму, и, вполне возможно, она будет одобрена. После погашения этой ссуды вы сможете взять другую, уже более крупную. Кроме того, подобным образом сформируется ваша кредитная история, и банки больше не будут отказывать в займах.

к содержанию ↑

Можно ли узнать точную причину

Многие заемщики спрашивают у нас, как узнать причину отказа банка в выдаче кредита? К сожалению, вы можете никогда не получить доступ к подобной информации, так как ни один банк не обязан ее вам предоставлять. Возможно, кредитный специалист выявит желание пойти вам навстречу и даст объяснение ситуации, но особо рассчитывать на это не стоит.Учитывайте тот факт, что проверкой информации, указанной в заявке, занимается не конкретный сотрудник банка, а специальная программа, повлиять на которую попросту невозможно. То есть она самостоятельно анализирует полученные данные, после чего выдает решение.

Если специалист банка отказался давать вам разъяснения относительно отказа в выдаче ссуды, придется искать ответы самостоятельно. Стоит понимать, что 90% случаев отказов связаны с недостаточным размером дохода заявителя, либо с его испорченной кредитной историей. То есть, чтобы получить ссуду в будущем, придется заняться исправлением такого положения вещей. Доход всегда можно повысить, заручившись поддержкой созаемщиков. Что касается исправления КИ, то для этого придется потрудиться. (Подробнее про исправления кредитной истории читайте здесь).

Таким образом, каждый банк руководствуется собственными критериями при оценке потенциального клиента. Никогда нельзя угадать заранее, одобрят вашу заявку, либо нет. В случае отказа, причин такого решения вы, скорее всего, не узнаете. Чтобы максимально повысить свои шансы на получение кредита, посетите официальный сайт банка и ознакомьтесь со всеми требованиями, предъявляемыми к клиентам. И только убедившись в том, что вы им соответствуете, подавайте заявку на кредит.