Ипотека АИЖК – популярный и доступный способ приобретения жилья нуждающимися в его улучшении или совсем не имеющими собственной недвижимости. О преимуществах ипотечного кредитования от АИЖК в 2021 году написано не мало. Но в основном граждан интересуют процентные ставки, отзывы, а также условия, которые выдвигает агентство. В этом мы постараемся разобраться в данном материале.

Деятельность Агентства строиться по двум основным направлениям:

Имеется возможность использовать в качестве платежного инструмента материнский капитал. Он может быть внесен в качестве первоначального взноса или на завершающем этапе исполнения обязательств – для досрочного погашения ипотеки.

Оговоренный Гражданским кодексом РФ запрет на введение ограничений на досрочное погашение займа действует и в отношении АИЖК. При заключении договора предусматривающего первоначальный взнос в размере 30% и более заемщик может отказаться от заключения договора страхования жизни и здоровья, тем самым, значительно сэкономив деньги. Стоит напомнить, что отказаться от стандартного страхования объекта ипотеки нельзя.к содержанию ↑

Рассмотрим основные программы предоставления в залог заемных средств.к содержанию ↑

Минимальная сумма займа равна 300 000 рублей, а максимальная – плавающая. Зависит от региона проживания, стоимости недвижимости, его ликвидности. Может варьироваться от 10 до 20 млн. рублей, что позволяет приобрести достаточно большую по площади квартиру. к содержанию ↑

к содержанию ↑

к содержанию ↑

к содержанию ↑

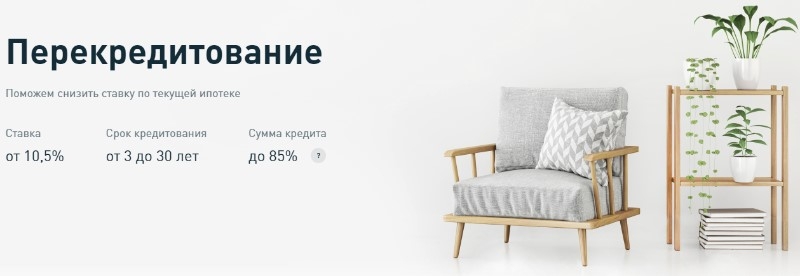

АИЖК может перекредитовать 100% оставшегося долга, при условии, что размер остатка составляет не более 80% от стоимости предмета залога (квартиры). По программе перекредитования действует минимальная ставка от 10,50%.к содержанию ↑

АИЖК может перекредитовать 100% оставшегося долга, при условии, что размер остатка составляет не более 80% от стоимости предмета залога (квартиры). По программе перекредитования действует минимальная ставка от 10,50%.к содержанию ↑

к содержанию ↑

к содержанию ↑

к содержанию ↑

к содержанию ↑

к содержанию ↑

к содержанию ↑

В каждом из регионов самостоятельно определяют категории населения, на которые распространяются льготы и составляют список очередников на включение в программу софинансирования ипотеки.к содержанию ↑

В каждом из регионов самостоятельно определяют категории населения, на которые распространяются льготы и составляют список очередников на включение в программу софинансирования ипотеки.к содержанию ↑

Для работающих граждан трудовой стаж должен составлять не менее 6 месяцев, для ИП – не менее 24 месяцев безубыточной деятельности подтвержденной налоговой службой.

Рассмотрев основные преимущества получения ипотечного займа в АИЖК можно составить наглядную картину преимуществ. Однако, находится достаточное количество недовольных работой Агентства заемщиков. Основные претензии заключаются в нечеткой работе обслуживающего персонала в регионах и волокиту при оформлении документов.

- Основные характеристики АИЖК

- Достоинства жилищных займов от АИЖК

- Особенности программ кредитования АИЖК

- Приобретение готового жилья

- Приобретение жилья в процессе строительства

- Перекредитование

- Целевой кредит

- Военная ипотека

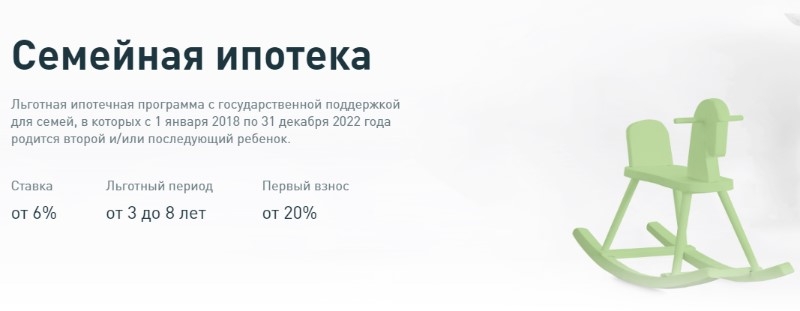

- «Жилье для российской семьи»

- Льготные региональные программы

- Социальная ипотека в Московской области

- Требования к заемщикам

Основные характеристики АИЖК

Агенство АИЖК было создано в 1997 году и изначально планировалось как некая альтернатива банковскому сектору услуг по ипотечному кредитованию. В комплекс задач Агентства включен анализ ипотечного рынка и выработка предложений по его совершенствованию, а так же сотрудничество с Правительством РФ по реализации целевых программ поддержки некоторых категорий граждан нуждающихся в улучшении жилищных условий.Деятельность Агентства строиться по двум основным направлениям:

- Выдача займов на приобретение недвижимости на условиях, сходным с ипотечным банковским кредитованием, то есть, под залог приобретаемого объекта (квартиры);

- Выкуп ипотечных кредитов у банков, в тех или иных ситуациях. В основном, в случае возникновения финансовых проблем у кредитного учреждения или проблем у заемщика, не способного выполнять обязательства по погашения ипотеки. Заемщик сам может выступить инициатором покупки его обязательств агентством, если сочтет условия выплаты долга агентству более выгодным чем погашение его банку.

Достоинства жилищных займов от АИЖК

Основное преимущество займов АИЖК – небольшой первоначальный платеж, который составляет около 10% от стоимости приобретаемого жилья. Процент может варьироваться в зависимости от региона, в котором проживает заемщик, оценки ликвидности приобретаемой квартиры и того, на каком рынке она приобретается: первичного (новостройка) или вторичного жилья – уже имевшего владельцев помимо застройщика. Вторым преимуществом является возможность увеличить срок выплаты ипотеки до 30 лет, тем самым снизив финансовую нагрузку на семейный бюджет, но несколько увеличив стоимость обслуживания долга.Имеется возможность использовать в качестве платежного инструмента материнский капитал. Он может быть внесен в качестве первоначального взноса или на завершающем этапе исполнения обязательств – для досрочного погашения ипотеки.

Оговоренный Гражданским кодексом РФ запрет на введение ограничений на досрочное погашение займа действует и в отношении АИЖК. При заключении договора предусматривающего первоначальный взнос в размере 30% и более заемщик может отказаться от заключения договора страхования жизни и здоровья, тем самым, значительно сэкономив деньги. Стоит напомнить, что отказаться от стандартного страхования объекта ипотеки нельзя.к содержанию ↑

Особенности программ кредитования АИЖК

Не являясь банковской структурой, Агентство выдвигает более жесткие требования к своим заемщикам:- В нем не практикуется индивидуальный подход к заключению договоров с каждым клиентом. Зато – существует большое разнообразие программ, которые могут подойти той или иной категории заемщиков;

- Основное отличие предоставления займа на приобретение жилья – он предоставляется только для покупателей квартир «эконом-класса».

- Купить апартаменты или элитное жилье по такой программе не получится;

- Расчет с агентством ведется только в валюте РФ – рублях;

- Процентная ставка за обслуживание займа зависит от срока ипотеки. Чем больше срок – тем выше ставка. Но существует льготная шкала для заемщиков, внесших первоначально 50% и более от стоимости квартиры.

Рассмотрим основные программы предоставления в залог заемных средств.к содержанию ↑

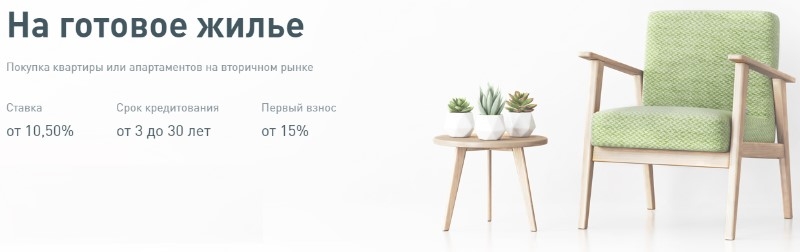

Приобретение готового жилья

Самая распространенная и востребованная услуга АИЖК. Процентная ставка начинается от 9,25% годовых. Заем предоставляется на период от 3 до 30 лет. Первоначальный взнос по такой программе составляет 20%. Деньги должны принадлежать заемщику а при участии в ипотеке МСК – 10,50%.Минимальная сумма займа равна 300 000 рублей, а максимальная – плавающая. Зависит от региона проживания, стоимости недвижимости, его ликвидности. Может варьироваться от 10 до 20 млн. рублей, что позволяет приобрести достаточно большую по площади квартиру.

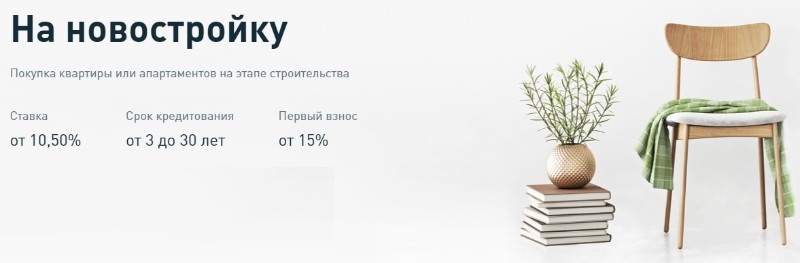

Приобретение жилья в процессе строительства

К данному виду займа применяются те же условия, что и к приобретению готового жилья, но при одном условии: строящаяся квартира должна находиться в объекте, который возводится одной из аккредитованных АИЖК строительных компаний. Тогда процентная ставка снижается до 9%. Агентство заинтересовано в надежности застройщика и не принимает на себя риски, связанные с приобретением заемщиком жилья у малонадежного застройщика.Перекредитование

Услуга, востребованная заемщиками уже оформившими ипотеку в другом банке, но тем или иным причинам не довольными условиями договора. Для выкупа ипотечного долга заемщика у банка, клиент должен отвечать довольно жестким требованиям:- не иметь просроченных платежей более 30 дней перед банком на протяжение полугода перед подачей заявления о перекредитовании;

- не иметь совокупных просрочек более 60 дней за последние 3 года пользования кредитом;

- количество внесенных в счет погашения ипотеки платежей должно быть не менее 6;

- заключен договор страхования заемщика.

Целевой кредит

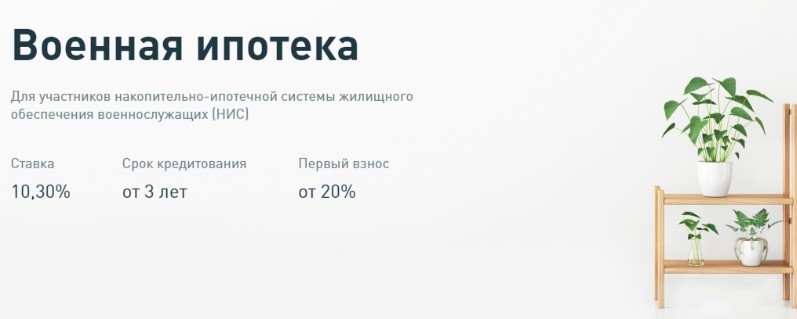

Услуга, косвенно относящаяся к ипотеки, которая задействует в качестве обеспечения займа недвижимость, принадлежащую заемщику. Условиями предоставления такого займа является ограничение суммы. Она не может быть более 60% оценочной стоимости закладываемого жилья. Процент по займу составляет 11%, а срок возврата может быть от 3 до 30 лет.Военная ипотека

Воспользоваться программой могут только военнослужащие не моложе 25 лет, являющиеся участниками программы НИС не менее 3-х лет. Военнослужащий вправе рассчитывать на получение от 300 000 до 2 100 000 рублей на срок от 3 лет до периода окончания контракта или достижения пенсионного возраста. Вносит первоначальный взнос не менее 20% от стоимости жилья. Процентная ставка 10,30%.«Жилье для российской семьи»

Специальная программа реализуемая на уровне субъектов федерации. Поэтому, условия и размер предоставления займов могут значительно отличаться. Это зависит от того, насколько финансово благополучен регион и в каком размере он датирует погашение займа для конкретного заемщика. Для погашения займа могут использоваться: МСК, сертификаты «Молодая семья», государственные и региональные субсидии.Льготные региональные программы

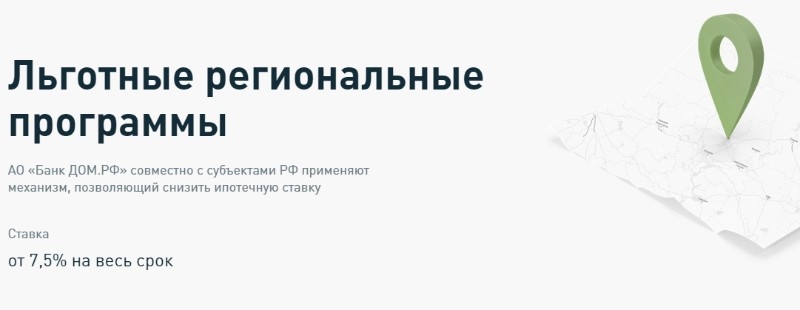

Многие регионы заинтересованы в привлечении населения предлагают заемщикам льготные программы софинансирования выплаты ипотечного долга. В основном это касается снижения процента обслуживания займа до 6%. Остальное погашается из регионального бюджета. В число регионов, в которых предусмотрены такие программы входят: ЯНАО, Республики Карелия и Удмуртия, области: Воронежская Владимирская, Калининградская, Новгородская, Ульяновская, Кемеровская.Социальная ипотека в Московской области

Москва и Московская область всегда славились самым высоким уровнем социальных льгот для населения. Специально для работников бюджетной сферы – врачей, учителей работников научных учреждений предлагаются льготные условия пролучения займов. Сразу жде после заключения договора из бюджета выделяется 50% стоимости жилья для внесения первоначального взноса. Остальные 50% выплачиваются в течение 10 лет ежемесячными платежами.к содержанию ↑Требования к заемщикам

Стать участником ипотечного займа может дееспособный гражданин РФ в возрасте от 21 до 65 лет. Верхний возрастной предел определен для момента полного погашения ипотеки. Заемщиком может стать гражданин, имеющий только легальный подтвержденный доход. Его размер должен быть таковым, чтобы на погашение очередного платежа по займу расходовалось не более 45% дохода самого заемщика и созаемщиков.Для работающих граждан трудовой стаж должен составлять не менее 6 месяцев, для ИП – не менее 24 месяцев безубыточной деятельности подтвержденной налоговой службой.

Рассмотрев основные преимущества получения ипотечного займа в АИЖК можно составить наглядную картину преимуществ. Однако, находится достаточное количество недовольных работой Агентства заемщиков. Основные претензии заключаются в нечеткой работе обслуживающего персонала в регионах и волокиту при оформлении документов.