На сегодняшний день людей, интересующихся способами, позволяющими очистить свою кредитную историю, становится больше. Обычно, причина такой необходимости заключается в срочном получении нового займа. Но, если заемщик, оформивший ранее кредит, не исполнял обязанности, предписанные договором, кредитный рейтинг будет испорчен, из-за чего оформить новую ссуду будет невозможно. О том, как можно удалить кредитную историю и стоит ли вообще это делать, мы расскажем далее.

Если в прошлом у вас были штрафы, просрочки, банкротство или поручительство, в результате которого основной заемщик закрывал кредит с задержками, то банк обязательно узнает об этом, и скорее всего, не одобрит вашу заявку на получение займа. Обычно за плохую КИ ответственность несет сам заемщик, вследствие следующих причин:

Если в прошлом у вас были штрафы, просрочки, банкротство или поручительство, в результате которого основной заемщик закрывал кредит с задержками, то банк обязательно узнает об этом, и скорее всего, не одобрит вашу заявку на получение займа. Обычно за плохую КИ ответственность несет сам заемщик, вследствие следующих причин:

Также финансовую организацию нужно убедить в том, что вы являетесь платежеспособным. Это можно сделать с помощью справки о доходах, квитанциях о своевременных оплатах коммунальных услуг и прочее. Пригодятся и рекомендации с места работы.

Если банк примет решение о выдаче вам кредита и вы его погасите в срок, то кредитная история будет исправлена. Самое главное – это платить строго по графику в течение как минимум одного года.

Может также помочь ситуация, если вы разместите в финансовой организации, в которой хотите взять кредит, депозит сроком от 6 месяцев. Возможно, поможет предоставление имущества под залог или привлечение поручителя/созаемщика.

к содержанию ↑

Если ваша кредитная репутация испорчена, но в дальнейшем вам придется прибегнуть к оформлению займа, необходимо направить усилия на исправление КИ. В Интернете хватает информации о том, как можно улучшить кредитный рейтинг в БКИ. Часть из них не в рамках закона.

Рассмотрим, как можно пересмотреть КИ (на законных основаниях):

На просторах интернета представлено множество способов удаления кредитной истории. Также нужно добавить, что данные методы не всегда действенны и главное - уголовно наказуемы.

Указанный метод является мошенническим. Помните, что полностью удалить КИ в состоянии только сотрудник БКИ, поэтому нередко подобные манипуляции создаются в качестве «ловушек» для заемщиков. В теории, сотрудники могут убрать вашу КИ из базы данных. Но, нет никакой гарантии, что она не будет восстановлена из архива. Это значит, что такой подход не только опасный, но и крайне непрактичный.

Отметим, что система БКИ хорошо защищена от хакерских атак. К тому же, доступ к отчетам вообще имеют только некоторые сотрудники. И еще сложно сказать, в каком именно БКИ находится информация о вашей кредитной истории.

Но, помните, что попытка взлома БКИ наказуема. За это можно получить лишение свободы на срок до 4-х лет. Поэтому можно сделать вывод, что это достаточно опасное мероприятие с непредсказуемыми последствиями.к содержанию ↑

Указанная схема также нелегальна. Скорее всего, действовать юристы будут через недобросовестного работника БКИ или банка. Это может грозить ответственностью как посреднику, так и заемщику. Заемщик становится соучастником, внося плату за такие услуги. Эти действия наказуемы по таким статьям УК РФ:

На самом деле, все это мошенничество. Кредитная история в конечном счете не исправляются, а клиентам высылают фальшивые отчеты. Деньги, естественно, никому не возвращаются.

Такие деяния попадают под действие нескольких статей УК РФ: ст. 159 (мошенничество), ст. 183 (незаконное использование сведений), ст. 272 (неправомерный доступ к компьютерной информации).

Удаление истории может быть легальным и в рамках суда. Вы можете доказать, что история об оплате кредита была составлена и передана без вашего ведома и согласия.

О новом методе так называемого «удаления» КИ, предполагающим смену фамилии, паспорта и места жительства, говорят немало. Это может сработать, но, в некоторых случаях, нежелательным образом. К «белым» кредитным историям банки относятся с не меньшей опаской, чем к испорченным кредитным историям. Но, и общероссийские БКИ развиваются, прослеживая новые тенденции. Они все чаще начинают запрашивать информацию о клиентах, изменивших свою фамилию.к содержанию ↑

Предпринять попытки улучшить свою историю законно можно следующими способами:

Вывод: удалить за деньги КИ невозможно, но ее можно исправить с помощью специальной программы или оформления новых займов. И если вы столкнулись с предложением полностью удалить кредитную историю, знайте, что случай свел вас с мошенниками.

Причины ухудшения кредитной истории

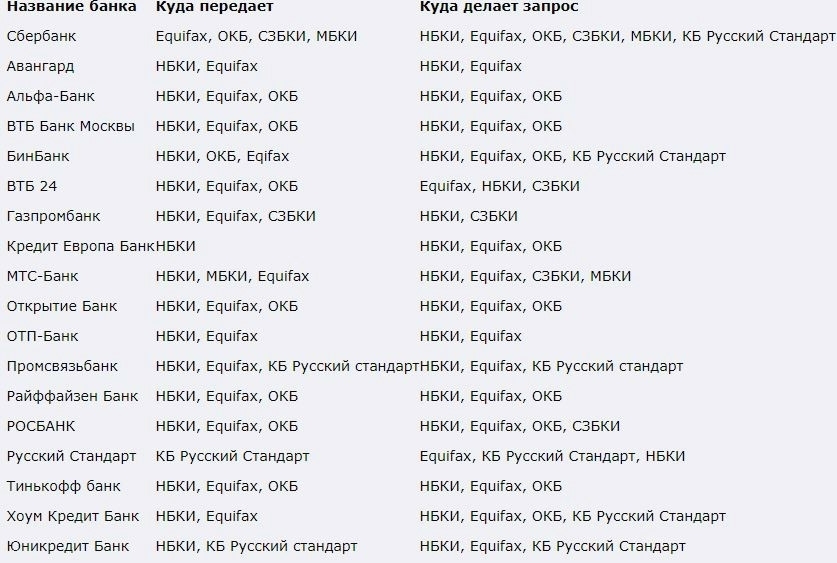

В самом начале нужно сказать, что вся необходимая информация о заемщике находится не в каком-то конкретном банке, а в Бюро Кредитных Историй – цифровой базе, в которой имеются все данные кредитных историй клиентов финансовых организаций. Обычно крупные банки сотрудничают с 5-7 разными Бюро, а более мелкие – с 1 или 2. Все данные о должниках банки передают в БКИ, в то время как они же могут обратиться в Бюро с целью проверить кредитную историю потенциального заемщика и принять решение о выдаче кредита.- Допускает регулярные просрочки продолжительностью более 5 дней. (некоторые банки относятся к таким ситуациям лояльно).

- Хотя бы раз отказывался оплачивать всю сумму задолженности. Это серьезное нарушение договора между клиентом и кредитором.

Серьезные основания для невыплаты кредита

На практике имеют место обстоятельства, в результате которых заемщик не в состоянии выплатить кредит согласно договору. Ввиду этого при подаче заявки на следующий кредит необходимо к данным КИ приложить справки или какие-либо документы, которые могут подтвердить ситуацию заемщика, оправдывающую просрочки.Также финансовую организацию нужно убедить в том, что вы являетесь платежеспособным. Это можно сделать с помощью справки о доходах, квитанциях о своевременных оплатах коммунальных услуг и прочее. Пригодятся и рекомендации с места работы.

Если банк примет решение о выдаче вам кредита и вы его погасите в срок, то кредитная история будет исправлена. Самое главное – это платить строго по графику в течение как минимум одного года.

Может также помочь ситуация, если вы разместите в финансовой организации, в которой хотите взять кредит, депозит сроком от 6 месяцев. Возможно, поможет предоставление имущества под залог или привлечение поручителя/созаемщика.

к содержанию ↑

Как улучшить кредитную историю

Данные о вашей платежеспособной дисциплине хранятся в БКИ в течение 10 лет. Стандартным путем ее удалить нельзя, обратившись, например, в какую-то фирму или к частному лицу.Если ваша кредитная репутация испорчена, но в дальнейшем вам придется прибегнуть к оформлению займа, необходимо направить усилия на исправление КИ. В Интернете хватает информации о том, как можно улучшить кредитный рейтинг в БКИ. Часть из них не в рамках закона.

Рассмотрим, как можно пересмотреть КИ (на законных основаниях):

- Подавая заявку на получение кредита, вы не даете своего согласия на просмотр вашей КИ (не ставите соответствующую подпись). В большинстве случаев вам просто откажут, но примерно в 15% случаев кредит все-таки выдадут на более жестких условиях. Это означает, что вам могут дать кредитные средства под большой процент и на короткий срок. Несмотря на то, что такие условия невыгодные, все же их неукоснительное соблюдение поможет исправить КИ.

- Сделайте запрос в общероссийский каталог БКИ. Так вы сможете получить выписку по своему делу, и если найдете ошибки, напишите в это учреждение для последующего их устранения.

- Также вы можете подать в суд, предоставив заявление о том, что вы желаете расторгнуть договор о хранении персональных данных. Делайте отсылку на статью 9 ФЗ «О персональных данных». Согласно ему, использование ваших данных без вашего согласия недопустимо.

- Не пользуйтесь банковскими ссудами в течение 10 лет. Когда этот период закончится, КИ удаляется.

Сомнительные варианты удаления кредитной истории

На просторах интернета представлено множество способов удаления кредитной истории. Также нужно добавить, что данные методы не всегда действенны и главное - уголовно наказуемы.

Заявление в БКИ

При использовании этого способа пишется заявление в БКИ о том, что вашей кредитной истории есть ошибки. На время уточнения досье изымается из общероссийской базы. В это время заемщик обращается в банковское учреждение. За определенную плату сотрудники БКИ убирают отрицательные факты из кредитной истории. Кроме того, сам заказчик может сразу же дать запрос в БКИ, чтобы проверить проделанную работу.Указанный метод является мошенническим. Помните, что полностью удалить КИ в состоянии только сотрудник БКИ, поэтому нередко подобные манипуляции создаются в качестве «ловушек» для заемщиков. В теории, сотрудники могут убрать вашу КИ из базы данных. Но, нет никакой гарантии, что она не будет восстановлена из архива. Это значит, что такой подход не только опасный, но и крайне непрактичный.

Отметим, что система БКИ хорошо защищена от хакерских атак. К тому же, доступ к отчетам вообще имеют только некоторые сотрудники. И еще сложно сказать, в каком именно БКИ находится информация о вашей кредитной истории.

Но, помните, что попытка взлома БКИ наказуема. За это можно получить лишение свободы на срок до 4-х лет. Поэтому можно сделать вывод, что это достаточно опасное мероприятие с непредсказуемыми последствиями.к содержанию ↑

За денежное вознаграждение

Заняться исправлением КИ может и сторонняя компания. Ей нужно предоставить копию «проблемного» договора, выписку из Бюро, копии чеков, выписку о движениях денежных средств по счету, доверенность на удаление или исправление досье (нотариально заверенную). После этого профессионалы берутся за ваше дело и добиваются удаления плохих сведений из вашей КИ за несколько месяцев. Услуги таких специалистов обойдутся недешево – от 200 тысяч до 1 млн рублей.Указанная схема также нелегальна. Скорее всего, действовать юристы будут через недобросовестного работника БКИ или банка. Это может грозить ответственностью как посреднику, так и заемщику. Заемщик становится соучастником, внося плату за такие услуги. Эти действия наказуемы по таким статьям УК РФ:

- ст. 210 – мошенничество с использованием служебного положения;

- ст. 292 – служебный подлог.

В Интернете

Также в последние время набирают популярность объявления с предложением помочь в исправление КИ. Для этого клиент оставляет заявку, указывает свои паспортные данные и номер мобильного телефона. Когда специалист удаляет отрицательные данные из досье, он запрашивает справку о просрочках от имени клиента. Получая ее, он отправляет ее заемщику, который после этого должен произвести оплату услуг специалиста. Если заказчик не заплатит, плохая кредитная история через 3 часа будет восстановлена.На самом деле, все это мошенничество. Кредитная история в конечном счете не исправляются, а клиентам высылают фальшивые отчеты. Деньги, естественно, никому не возвращаются.

Такие деяния попадают под действие нескольких статей УК РФ: ст. 159 (мошенничество), ст. 183 (незаконное использование сведений), ст. 272 (неправомерный доступ к компьютерной информации).

Удаление истории может быть легальным и в рамках суда. Вы можете доказать, что история об оплате кредита была составлена и передана без вашего ведома и согласия.

О новом методе так называемого «удаления» КИ, предполагающим смену фамилии, паспорта и места жительства, говорят немало. Это может сработать, но, в некоторых случаях, нежелательным образом. К «белым» кредитным историям банки относятся с не меньшей опаской, чем к испорченным кредитным историям. Но, и общероссийские БКИ развиваются, прослеживая новые тенденции. Они все чаще начинают запрашивать информацию о клиентах, изменивших свою фамилию.к содержанию ↑

Как исправить свою кредитную репутацию законно

Если вы хотите исправить КИ, продолжайте сотрудничество с банковскими учреждениями. Для этого прилагайте собственные усилия. Как это делать – читайте в этой статье.Предпринять попытки улучшить свою историю законно можно следующими способами:

- Оформление в магазинах или торговых центрах экспресс-займов в рассрочку или кредит для приобретения какого-то товара. Тщательной проверки в таком случае не производят, да и не просят множества документов. Достаточно только паспорта. После оформления договора вовремя вносите платежи и успешно закройте кредит. Действуйте по такой схеме еще с несколькими товарами. Так вам удастся подправить испорченную КИ.

- Получение займа в микрофинансовых организациях (МФО). Обычно они выдают деньги наличными или на карту в течение 15 минут только по паспорту. Действовать следует также, как и в предыдущем варианте.

- Можно принять участие в программе «Кредитный доктор», к примеру, в Совкомбанке. Благодаря этому предложению, можно существенно улучшить свою КИ и получить займ на необходимую сумму.

Вывод: удалить за деньги КИ невозможно, но ее можно исправить с помощью специальной программы или оформления новых займов. И если вы столкнулись с предложением полностью удалить кредитную историю, знайте, что случай свел вас с мошенниками.