Задумались над тем, можно ли рефинансировать кредит в одном том же банке, где он был оформлен? Все возможно, но подобная операция будет иметь другое название - реструктуризация долговых обязательств. Отличается процедура не только наименованием, но и реальными условиями.

Речь идет о следующих событиях в жизни должника:

Эти причины обязательно нужно подтверждать официальными документами. К примеру, нужно предоставить справку с работы или из учреждения здравоохранения. Если причина по мнению банка окажется весомой, кандидатура заявителя будет одобрена. После заемщику предложат несколько вариантов разворота событий. Во-первых, банковская компания может организовать своему клиенту так называемые кредитные каникулы, в ходе которых он может некоторое время забыть о процентных выплатах. Второй возможный сценарий подразумевает изменение валютного счета. Еще один вариант позволяет сократить размер ежемесячного платежа, продлив период кредитования.

Эти причины обязательно нужно подтверждать официальными документами. К примеру, нужно предоставить справку с работы или из учреждения здравоохранения. Если причина по мнению банка окажется весомой, кандидатура заявителя будет одобрена. После заемщику предложат несколько вариантов разворота событий. Во-первых, банковская компания может организовать своему клиенту так называемые кредитные каникулы, в ходе которых он может некоторое время забыть о процентных выплатах. Второй возможный сценарий подразумевает изменение валютного счета. Еще один вариант позволяет сократить размер ежемесячного платежа, продлив период кредитования.

Ключевая разница состоит в том, реструктуризацией занимается непосредственно банк-кредитор, обычно продлевая срок договорных обязательств и, тем самым, увеличивая размер финальной переплаты. Рефинансирование, в свою очередь, осуществляют в стороннем банке, получая возможность уменьшить ставку и величину основной переплаты.к содержанию ↑

Здесь без размышлений можно сразу же ответить отказом. Ведь банковской организации абсолютно невыгодно заниматься рефинансированием собственных кредитов, замещая тем самым дорогой заем на дешевый. Поэтому кредитор старается всеми силами удержать заемщика, не прибегая к перекредитованию. Разумеется, финансовая компания пойдет на уступки только в том случае, если на кону клиент, исправно выплачивающий свой заем. Здесь банк может презентовать определенные бонусы. К примеру, заемщик имеет шанс докредитоваться по более низкой ставке или запросить более выгодные процентные условия для будущих кредитов.

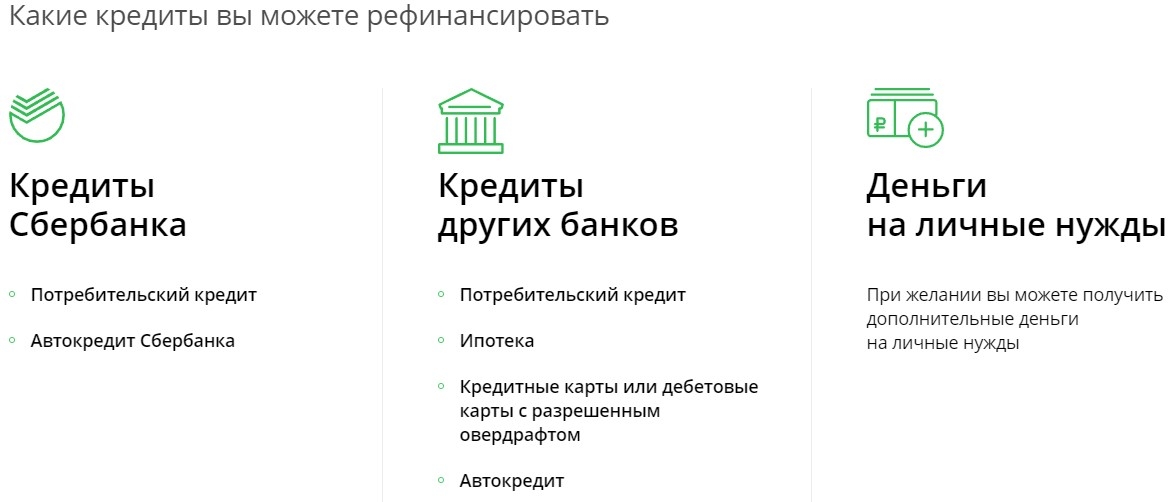

Тут есть и исключения из правил в лице Сбербанка России. Эта финансовая компания дает возможность рефинансировать свои же кредиты. Но это можно реализовать только в том случае, если заем Сбербанка будет объединен с кредитами от других банков. Например, здесь можно объединить заем от Сбербанка или Ситибанка, заполучив более низкую процентную ставку.

Возможные условия кредитования:

к содержанию ↑

Наиболее выгодные условия можно найти в следующих компаниях:

Когда на повестке дня возникает ипотека, не стоит торопиться. Новый договор подразумевает определенные траты на экспертизу имущества и сопутствующие мероприятия. По этой причине нужно подсчитать, какие расходы будут значительнее потенциальной выгоды. Плюс, если верить экспертам, максимальный эффект от рефинансирования ипотечного кредита можно наблюдать только в течение первых 5 лет аннуитетных выплат. Далее подобные маневры теряют всякий смысл, ведь в первые годы выплат заемщик погашает львиную долю процентов при минимальном покрытии основного долга.к содержанию ↑

Процент по долгосрочному кредиту традиционно ниже, чем в случае с краткосрочным займом. Поэтому в ряде ситуаций большой заем подразумевает больше выгод, нежели несколько малых кредитов. Больше информации о кредитных "цифрах" поможет узнать наш кредитный калькулятор. Данная программа дает возможность быстро и точно рассчитать размеры потенциальных выплат, ставку и смежные сведения.к содержанию ↑

Процент по долгосрочному кредиту традиционно ниже, чем в случае с краткосрочным займом. Поэтому в ряде ситуаций большой заем подразумевает больше выгод, нежели несколько малых кредитов. Больше информации о кредитных "цифрах" поможет узнать наш кредитный калькулятор. Данная программа дает возможность быстро и точно рассчитать размеры потенциальных выплат, ставку и смежные сведения.к содержанию ↑

- Разница между реструктуризацией и стандартным рефинансированием

- Перекредитование у того же кредитора - реально или нет

- Рефинансирование кредитов (других банков) лучшие предложения по банкам на сегодня

- Как рефинансировать долги в другом банке

- Что говорят эксперты

- Что делать с испорченной репутацией заемщика

Разница между реструктуризацией и стандартным рефинансированием

Эти термины схожи в том, что они позволяют заемщику изменять условия кредитования в сторону улучшения последних. Следовательно, обе процедуры сокращают величину ежемесячных выплат и снижают процентную ставку. Но здесь важно помнить об отличиях. Ведь чтобы в банке-кредиторе приняли клиентскую заявку на рефинансирование заемных средств, у заемщика должны быть очень серьезные причины для визита к кредитору.Речь идет о следующих событиях в жизни должника:

- потеря работы, связанная с внезапным сокращением;

- ухудшение здоровья клиента, которое повлекло за собой значительное медицинское вмешательство;

- необходимость в прохождении воинской службы;

- уход в декретный отпуск после рождения ребенка;

- потеря непосредственного кормильца.

Ключевая разница состоит в том, реструктуризацией занимается непосредственно банк-кредитор, обычно продлевая срок договорных обязательств и, тем самым, увеличивая размер финальной переплаты. Рефинансирование, в свою очередь, осуществляют в стороннем банке, получая возможность уменьшить ставку и величину основной переплаты.к содержанию ↑

Перекредитование у того же кредитора - реально или нет

Рефинансирование кредитов (других банков) лучшие предложения по банкам на сегодня

| Наименование банка | Процентная ставка | Сумма | Срок | Несколько кредитов (кредитных карт) | Возможность получения дополнительных денег (указано в первичных условиях) |

Райффайзен Банк | 4,99% | до 3 млн. ₽ | до 7 лет | до 3 | есть |

Альфа-Банк  | от 5,5% | до 7,5 млн. ₽ | от 2 до 7 лет | возможность объединения до 2 кредитов | есть |

| Банк Открытие | от 5,5% | до 5 млн. ₽ | до 5 лет | возможность объединения до 10 кредитов | - |

УБРиР | от 5,4% | до 5 млн. ₽ | до 10 лет | возможность объединения | есть |

Росбанк | от 8,6% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

| МТС Банк | от 5,9% | до 5 млн. ₽ | до 5 лет | есть | есть |

| ВТБ | от 5,9% | до 5 млн. ₽ | до 7 лет | есть | есть |

| Промсвязьбанк | от 5,5% | до 5 млн. ₽ | от 12 мес. до 7 лет | до 5 кредитов | есть |

Металлинвестбанк | от 5,0% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

Сбербанк | от 9,9% | до 5 млн. ₽ | от 3 мес. до 5 лет | возможность объединения до 5 кредитов | есть |

Тут есть и исключения из правил в лице Сбербанка России. Эта финансовая компания дает возможность рефинансировать свои же кредиты. Но это можно реализовать только в том случае, если заем Сбербанка будет объединен с кредитами от других банков. Например, здесь можно объединить заем от Сбербанка или Ситибанка, заполучив более низкую процентную ставку.

Возможные условия кредитования:

- дополнительные денежные средства, предназначенные для личных нужд;

- процентная ставка от 12,9% в год;

- максимальная величина займа до 3 миллионов рублей;

- возможность объединить 5 разных долгов в один кредит;

- можно оформить договор на 5 лет.

к содержанию ↑

Как рефинансировать долги в другом банке

Речь идет о специальной программе, которая есть практически в каждой банковской организации. Сегодня существует множество кредиторов, которые охотно занимаются выкупом чужих долговых обязательств. Подобные манипуляции можно сравнить с тем, как люди берут новый заем, чтобы покрыть старый. Но подобное мероприятие целесообразно только, если можно заполучить более выгодные условия кредитования. Ведь даже при разнице в 2-3 процента финальная выгода будет куда более привлекательной.Наиболее выгодные условия можно найти в следующих компаниях:

- Сбербанк;

- ВТБ 24;

- СМП Банк;

- Росбанк;

- Урал ФД;

- Райффайзенбанк;

- Россельхозбанк;

- Промсвязьбанк;

- УралСиб Банк.

Когда на повестке дня возникает ипотека, не стоит торопиться. Новый договор подразумевает определенные траты на экспертизу имущества и сопутствующие мероприятия. По этой причине нужно подсчитать, какие расходы будут значительнее потенциальной выгоды. Плюс, если верить экспертам, максимальный эффект от рефинансирования ипотечного кредита можно наблюдать только в течение первых 5 лет аннуитетных выплат. Далее подобные маневры теряют всякий смысл, ведь в первые годы выплат заемщик погашает львиную долю процентов при минимальном покрытии основного долга.к содержанию ↑

Что говорят эксперты

За рассматриваемой услугой обращаются по ряду причин:- нужно продлить срок кредита для минимизации ежемесячных платежей;

- необходимо изменить валюту на более комфортный для потребителя вариант;

- требуется консолидация, подразумевающая объединение займов, которые были оформлены в различных банках;

- нужно сэкономить средства, снизив ставку.