Рефинансирование физлица представляет собой получение гражданином кредита на погашение уже имеющейся банковской задолженности. Газпромбанк также предлагает своим клиентам рефинансировать уже имеющийся кредит на выгодных условиях, о которых будет рассказано далее.

Подобное перекредитование имеет две формы:

Подобное перекредитование имеет две формы:

к содержанию ↑

В России банки часто специализируются на отдельных видах перекредитования, по которым могут предоставить лучшие льготы. К примеру: «ВТБ» и «Сбербанк» рефинансируют ипотечные долги, «Райффайзенбанк» — автокредиты, «ЮниКредит Банк» — беззалоговые займы и задолженности на кредитных картах.к содержанию ↑

к содержанию ↑

к содержанию ↑

Эти критерии желательны, но они не гарантируют перекредитование. Газпромбанк имеет право на свое усмотрение одобрять либо отказывать клиентам в рефинансировании.к содержанию ↑

- Рефинансирование потребительского кредита в Газпромбанке для физических лиц

- Условия рефинансирования потребительского кредита в Газпромбанке

- Рефинансирование потребительского кредита в других банках на сегодня

- Что дает рефинансирование кредита

- Как выполнить рефинансирование в Газпромбанке - онлайн заявка

- Калькулятор программы рефинансирования в Газпромбанке для физических лиц

- Требования к клиентам

- Правила подбора нового кредита

Рефинансирование потребительского кредита в Газпромбанке для физических лиц

Главная выгода от рефинансирования — это перекредитование старого долга, рискующего накопить новые пени и штрафы. К тому же просрочка платежей портит кредитную историю заёмщика. Газпромбанк часто входит в затруднительное положение физлица и предусматривают в рамках рефинансирования дополнительные послабления.- Рефинансирование кредита клиентов Газпромбанка. Случается крайне редко. Банку удобнее применить процедуру реструктуризации, которая меняет условия в уже существующем кредитном договоре.

- Рефинансирование кредита стороннего банка. При наличии хорошей финансовой репутации физлица, Газпромбанк охотно предоставляет новый кредит для погашения задолженности перед другим банком. Заемщик не получает на руки подобный кредит. Банк сразу перечисляет деньги изначальному кредитору.

Условия рефинансирования потребительского кредита в Газпромбанке

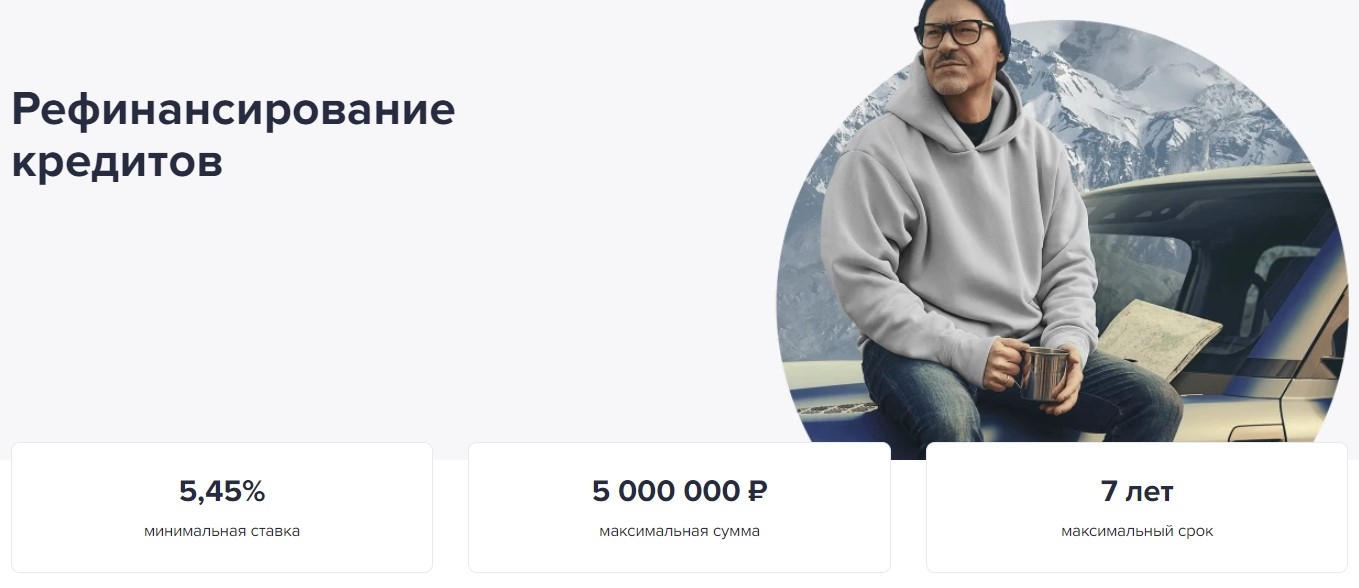

Процентная ставка в год | от 5,45% |

| Сумма займа | от 100 000 ₽ до 5 млн. ₽ |

| Срок | от 13 месяцев до 7 лет |

| Возможно рефинансирования нескольких кредитов | рассматриваются разные условия |

| Выдача наличными | есть |

| Влияние страховки на ставку | надбавка 6-7 п. п. в зависимости от категории клиента |

Рефинансирование потребительского кредита в других банках на сегодня

| Наименование банка | Процентная ставка | Сумма | Срок | Несколько кредитов (кредитных карт) | Возможность получения дополнительных денег (указано в первичных условиях) |

Райффайзен Банк | 4,99% | до 3 млн. ₽ | до 7 лет | до 3 | есть |

Альфа-Банк  | от 5,5% | до 7,5 млн. ₽ | от 2 до 7 лет | возможность объединения до 2 кредитов | есть |

| Банк Открытие | от 5,5% | до 5 млн. ₽ | до 5 лет | возможность объединения до 10 кредитов | - |

УБРиР | от 5,4% | до 5 млн. ₽ | до 10 лет | возможность объединения | есть |

Росбанк | от 8,6% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

| МТС Банк | от 5,9% | до 5 млн. ₽ | до 5 лет | есть | есть |

| ВТБ | от 5,9% | до 5 млн. ₽ | до 7 лет | есть | есть |

| Промсвязьбанк | от 5,5% | до 5 млн. ₽ | от 12 мес. до 7 лет | до 5 кредитов | есть |

Металлинвестбанк | от 5,0% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

Сбербанк | от 9,9% | до 5 млн. ₽ | от 3 мес. до 5 лет | возможность объединения до 5 кредитов | есть |

Что дает рефинансирование кредита

Погасив старый долг, заемщик получает запас времени (месяц) до первой выплаты по новому долгу. Кроме этого Газпромбанк при рефинансировании может предоставить своему новому клиенту следующие кредитные льготы:- Процентная ставка ниже ставки предыдущего долга.

- Меньший размер ежемесячного платежа за счет увеличения общего срока выплаты.

- Возможность выплаты кредита в другой валюте.

- Создание одного большого кредита из несколько займов с различными условиями.

В России банки часто специализируются на отдельных видах перекредитования, по которым могут предоставить лучшие льготы. К примеру: «ВТБ» и «Сбербанк» рефинансируют ипотечные долги, «Райффайзенбанк» — автокредиты, «ЮниКредит Банк» — беззалоговые займы и задолженности на кредитных картах.к содержанию ↑

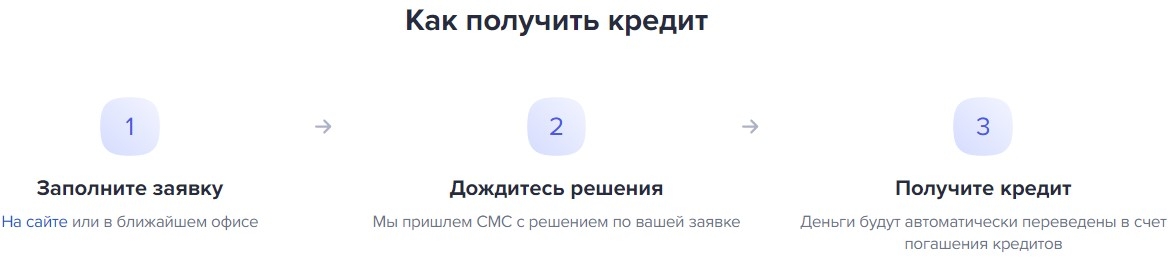

Как выполнить рефинансирование в Газпромбанке - онлайн заявка

Процедура подачи заявки на рефинансирование в Газпромбанк имеет упрощённую форму. Клиент обращается за перекредитованием в ближайший филиал банка либо подает онлайн-заявку на соответствующем интернет-сервисе.Калькулятор программы рефинансирования в Газпромбанке для физических лиц

Произвести предварительный расчет потребительского кредита в Газпромбанке банке можно на странице банка. Данный расчет носит примерные цифры, и не включает дополнительные требования, установленные Газпромбанком. Если же условия являются приемлемыми, то далее нужно заполнить онлайн-форму и дождаться ответного СМС-сообщения с решением по вашей заявке. В случае положительного ответа с вами свяжутся сотрудники банка и проконсультируют дальнейшие действия.к содержанию ↑Требования к клиентам

При рассмотрении дела клиента банковские работники прежде всего обращают внимание на следующие критерии:- Гражданство - РФ;

- Минимальный возраст клиента - 20 лет;

- Максимальный возраст на дату окончания срока кредита - 70 лет;

- Стаж работы - 1 год;

- Минимальный стаж работы на последнем месте - 3 месяцев;

- Минимальный доход - в зависимости от запрашиваемой суммы.

Эти критерии желательны, но они не гарантируют перекредитование. Газпромбанк имеет право на свое усмотрение одобрять либо отказывать клиентам в рефинансировании.к содержанию ↑

Правила подбора нового кредита

При изучении предлагаемых условий рефинансирования, необходимо обратить внимание на следующее:- Новая процентная ставка должна быть ниже текущей минимум на 2%.

- Период выплаты по новому кредиту должен быть больше срока выплаты остатка по старому долгу. При объединении займов в один, за ориентир принимается долг с самым большим сроком выплаты.

- Условия комиссии за выдачу средств. Бескомиссионный вариант не всегда предпочтителен. Экономия на комиссии может оказаться ниже выгоды по другим льготам, которые могут предложить иные банки.

- Возможность займа большей денежной суммы, чем нужно для погашения долга. По правилам рефинансирования заемщик получает остаток в свое распоряжение.

- При рефинансировании залогового кредита необходимо заранее узнать процент, начисляемый новым банком до перерегистрации залога.

- Банковские риски вынуждают повышать процентную ставку на период, когда кредит уже выдан, а залог еще не переоформлен.

- Размер страхования.

- Необходимый пакет документов.

Перед обращением в банк необходимо проверить кредитный договор на наличие пункта, разрешающего досрочное погашение. Иначе рефинансирование станет невозможным.