Информация о максимально возможном проценте по кредиту в банке наиболее актуальна в ситуации, когда происходит просрочка обязательного платежа, в результате чего кредитор начисляет пени. Когда долг растет каждый день, необходимо знать его пределы и ограничения, установленные нормативными актами.

Часто с таким вопросом обращаются плательщики микрозаймов, которым также сложно сориентироваться в процентной ставке. Заемщик выплачивают сотни процентов годовых, которые МФО выставляют ежедневно. Чтобы не переплачивать, важно выбрать наиболее выгодное предложение. Давайте разберемся, какой максимальный процент по кредиту может выставить банк и есть ли такие ограничения.

Подробную информацию по регулированию ставок можно прочесть в 353-ФЗ, где указаны самые последние изменения на банковском рынке. При этом важно понимать, что регулятор не ограничивает ставку, а устанавливает предел полной стоимости кредита, включающей все допустимые переплаты (основной долг, проценты, пени, штрафы).

Чтобы установить ограничение, регулятор изучает отчетность многих банков, в том числе ведущих финучреждений финансовой отрасли. Показатели меняются каждый квартал. Последнюю информацию можно посмотреть на официальном ресурсе ЦБ в разделе, относящемся к потребкредитованию.

Ограничения по выплатам займов, установленные в 2021 году:

Напомним, что максимальные проценты по кредитам и микрозаймам – крайне редкое явление. Далеко не все клиенты согласны выплачивать ссуду по предельным ставкам. Организации стараются снизить тарифы, чтобы привлекать как можно больше платежеспособных клиентов. (О самых популярных кредитных программах мы писали здесь).

Напомним, что максимальные проценты по кредитам и микрозаймам – крайне редкое явление. Далеко не все клиенты согласны выплачивать ссуду по предельным ставкам. Организации стараются снизить тарифы, чтобы привлекать как можно больше платежеспособных клиентов. (О самых популярных кредитных программах мы писали здесь).

Также ЦБ установил дополнительные ограничения, возможные в следующих ситуациях:

Не стоит соглашаться на условия банка, если он предлагает максимальный тариф. Лучше потратить немного времени на поиск программы кредитования с заниженными ставками и лояльными условиями кредитования.

Часто с таким вопросом обращаются плательщики микрозаймов, которым также сложно сориентироваться в процентной ставке. Заемщик выплачивают сотни процентов годовых, которые МФО выставляют ежедневно. Чтобы не переплачивать, важно выбрать наиболее выгодное предложение. Давайте разберемся, какой максимальный процент по кредиту может выставить банк и есть ли такие ограничения.

Что говорится в законодательстве

Если просматривать нормативные акты, то ограничение на максимально возможный процент по кредиту было установлено еще с начала 2015 года. С тех пор подсчет максимальной выплаты ведется ежеквартально, когда банки совместно с ЦБ анализируют рынок и определяют максимальный процент по потребительскому кредиту.Подробную информацию по регулированию ставок можно прочесть в 353-ФЗ, где указаны самые последние изменения на банковском рынке. При этом важно понимать, что регулятор не ограничивает ставку, а устанавливает предел полной стоимости кредита, включающей все допустимые переплаты (основной долг, проценты, пени, штрафы).

Чтобы установить ограничение, регулятор изучает отчетность многих банков, в том числе ведущих финучреждений финансовой отрасли. Показатели меняются каждый квартал. Последнюю информацию можно посмотреть на официальном ресурсе ЦБ в разделе, относящемся к потребкредитованию.

Ограничения по выплатам займов, установленные в 2021 году:

- Автокредитование. Переплата не может превышать 18,6% для новинок автопрома и 26,2% на машины, бывшие в употреблении.

- Целевые потребительские займы. Для договоров кредитования, не превышающих срока в 12 месяцев, максимальная ставка не может превышать 38,271%. По кредитам со сроком гашения от 1 года переплата не должна быть выше 25,935%.

- Экспресс-займы в банке на небольшую сумму. При выдаче до 30 000 рублей, ставка может достигать 36,445%. Получателям ссуды от 100000 рублей итоговый процент не может превышать показатель в 29,985 пунктов.

- Займы по кредитным картам. Для держателей кредиток банк обязан заранее оговорить доступную сумму и проценты за ее использования. Тариф кредитора не должен быть выше 32,485% на дату выдачи пластика.

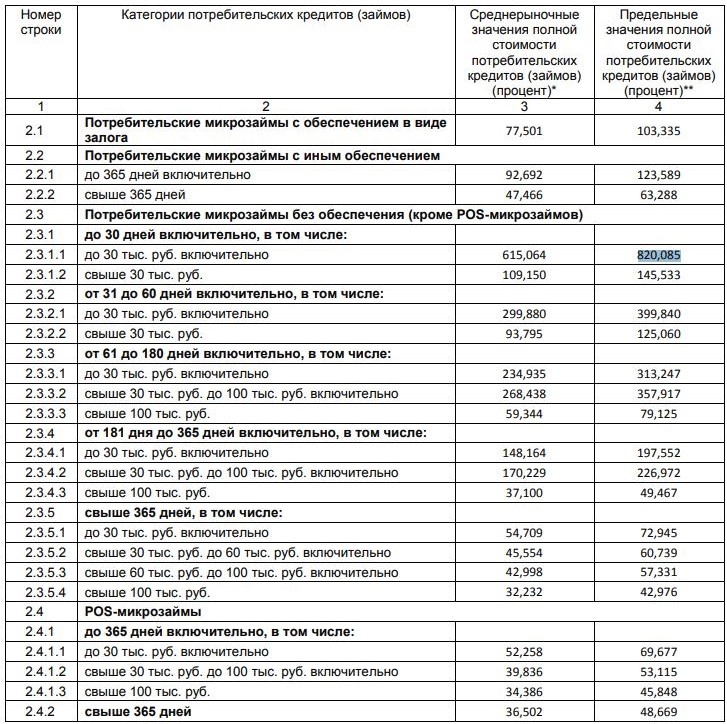

- Микрозаймы в МФО. ЦБ установил ограничения для МФО на уровне 820,085% ежегодно. В таблице, размещенной ниже, расписаны допустимые тарифы по каждому виду микрокредитования. Проценты зависят от суммы кредитования, срока и способа оформления.

Также ЦБ установил дополнительные ограничения, возможные в следующих ситуациях:

- Когда допущена просрочка, пени и штрафы не должны превышать величину основного долга.

- Когда банк не контактирует с получателем займа более 3 лет, у договора займа проходит срок исковой давности. (Подробнее об этом мы писали в этой статье).

Не стоит соглашаться на условия банка, если он предлагает максимальный тариф. Лучше потратить немного времени на поиск программы кредитования с заниженными ставками и лояльными условиями кредитования.