Не знаете, что собой представляет закладная на квартиру и когда именно можно использовать такой документ? В этой статье мы предоставляем детальную информацию о том, как правильно оформить закладную, для чего она нужна и какую роль при ее оформлении отведена банку.

Выступать в качестве залога могут:

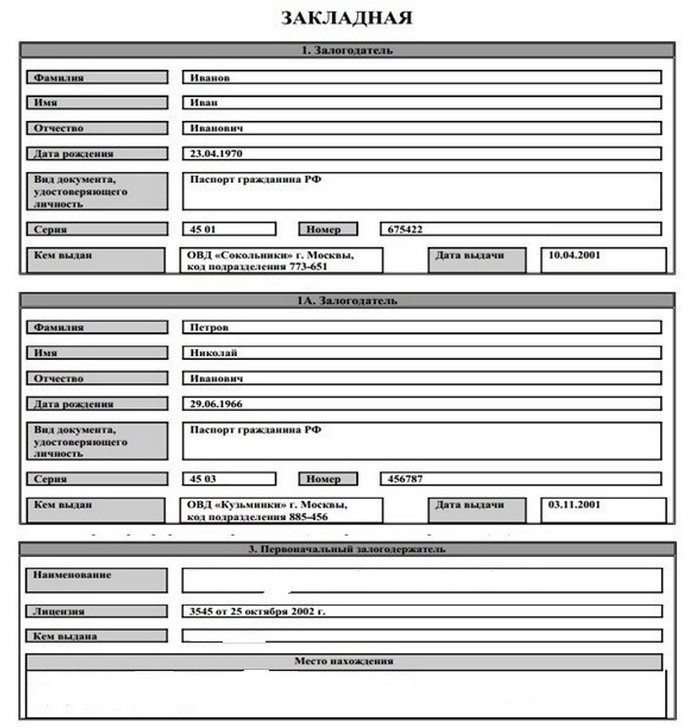

Закладная должна содержать в себе следующую информацию:

Имейте в виду, что разные банки предлагают своим клиентам разные условия к оформлению данного документа. Например, Сбербанк имеет собственные стандарты составления закладной, с которыми вы можете ознакомиться в отдельной нашей статье. к содержанию ↑

к содержанию ↑

При этом заемщик может ни о чем не беспокоиться, так как условия кредитования для него не меняются. Поменяться могут только реквизиты на оплату кредита. В таком случае клиент обязательно получит оповещение от своего нового кредитора, ставшего владельцем залоговой недвижимости и кредитных обязательств заемщика. Невозможно запретить банку закладывать или продавать закладные, для этого одобрение или согласие заемщика не требуется.к содержанию ↑

Действующим законодательством предусмотрена следующая процедура: как только клиент погашает перед банком свою задолженность, на руки ему выдают закладную, на которой ставится пометка с точной датой выполнения заемщиком всех обязательств. Этот документ необходимо передать в осуществляющий госрегистрацию орган, для снятия обременения с залогового имущества, которое перешло в собственность заемщика. Если закладная была потеряна кредитором, то клиент может запросить дубликат этого документа. При отказе кредитора выполнить это требование, клиент должен подать жалобу в Центробанк.к содержанию ↑

Если закладная была потеряна кредитором, то клиент может запросить дубликат этого документа. При отказе кредитора выполнить это требование, клиент должен подать жалобу в Центробанк.к содержанию ↑

Любые проблемы, возникшие в связи с получением документов на квартиру после погашения задолженности, можно решить, обратившись в отделение МФЦ, либо заручившись поддержкой юриста.

Что такое закладная на квартиру

Закладной называют ценную бумагу, которая обеспечивается ипотекой. Без подписания такого документа невозможно оформить жилищный кредит. Именно в закладной будут указаны все условия кредитного договора, вместе с основными параметрами передаваемой в залог недвижимости.Выступать в качестве залога могут:

- Недвижимость жилого или коммерческого назначения — квартира, особняк, здание, офис, гараж, дача.

- Загородный дом.

- Земельный участок.

- Принадлежащие предприятиям постройки.

Закладная должна содержать в себе следующую информацию:

- ФИО заемщика полностью, а также реквизиты, если клиентом является юридическое лицо.

- Место регистрации и место нахождения залогодателя — указывается в полном объеме.

- Дата и место заключения договора, его полные реквизиты.

- Условия кредитования, сумма кредитных средств, процентная ставка и способ ее начисления.

- Сроки кредитования и дата предоставления ипотеки.

- Полное описание залоговой недвижимости.

- Данные документа о регистрации права собственности, подтверждающего право владения залогодателя недвижимым имуществом.

- Дата выдачи закладной первому залогодержателю.

- Надпись государственного регистрационного органа.

Имейте в виду, что разные банки предлагают своим клиентам разные условия к оформлению данного документа. Например, Сбербанк имеет собственные стандарты составления закладной, с которыми вы можете ознакомиться в отдельной нашей статье.

Как можно узнать номер закладной

Как только закладная пройдет процесс регистрации в госорганах, ей будет присвоен индивидуальный номер. Этот номер можно узнать, посмотрев строку «Дата, номер и место государственной регистрации» документа. Кроме того, заемщик будет каждый месяц получать уведомление о необходимости совершения ежемесячного платежа — в нем также указан номер закладной.Для чего она нужна

Благодаря этой ценной бумаге, являющейся важной составляющей ипотечного рынка, банк привлекает дополнительные средства, чтобы на открытом рынке совершать ипотечное кредитование. Жилищные ссуды выдаются на длительные сроки — не мене 10 лет, и возвращать крупную сумму ипотеки клиенты могут небольшими частями. Если кредитору не хватает собственных средств и требуются дополнительные инвестиции, он продает закладные другим компаниям, либо закладывает их.При этом заемщик может ни о чем не беспокоиться, так как условия кредитования для него не меняются. Поменяться могут только реквизиты на оплату кредита. В таком случае клиент обязательно получит оповещение от своего нового кредитора, ставшего владельцем залоговой недвижимости и кредитных обязательств заемщика. Невозможно запретить банку закладывать или продавать закладные, для этого одобрение или согласие заемщика не требуется.к содержанию ↑

Где хранится закладная

Хранителем закладной является залогодержатель, то есть банк, выдавший кредит. Получить закладную клиент может после полного погашения займа, в полном соответствии с кредитным договором, либо после досрочного погашения ссуды.Действующим законодательством предусмотрена следующая процедура: как только клиент погашает перед банком свою задолженность, на руки ему выдают закладную, на которой ставится пометка с точной датой выполнения заемщиком всех обязательств. Этот документ необходимо передать в осуществляющий госрегистрацию орган, для снятия обременения с залогового имущества, которое перешло в собственность заемщика.

Как снимается обременение с жилья

Данная процедура осуществляется следующим образом:- Заемщик получает документы в банке о том, что они полностью погасил ссуду и больше не является должником.

- Данный документ необходимо подать в отделение Регистрационной палаты по месту своего проживания.

- Написать заявление и подать документы на проверку. Чтобы на свидетельстве не стояла отметка о кредите, нужно заплатить пошлину.

- Подождать изготовления свидетельства (на это уходит примерно 3 дня).

Любые проблемы, возникшие в связи с получением документов на квартиру после погашения задолженности, можно решить, обратившись в отделение МФЦ, либо заручившись поддержкой юриста.