Каждая кредитная организация устанавливает свои условия предоставления ипотечных программ. Основным условием при получении ипотечного кредита в Сбербанке, является оформление в залог имеющейся недвижимости. Программа обладает своими достоинствами и недостатками, о которых рассказано в этой статье.

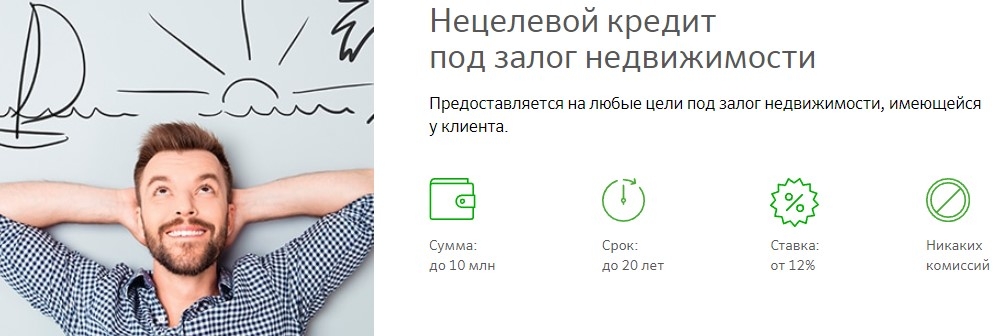

На сегодняшний день банком представлена программа, которая называется «Нецелевой кредит под залог недвижимости». Особенность программы заключается в отсутствии документального подтверждения цели кредитования и большой сумме займа.

На сегодняшний день банком представлена программа, которая называется «Нецелевой кредит под залог недвижимости». Особенность программы заключается в отсутствии документального подтверждения цели кредитования и большой сумме займа.

Условия ипотеки под залог недвижимости:

Одним из наиболее используемых видов обеспечения является приобретаемое в кредит жильё. Данный формат кредитования обладает своими недостатками, одним из которых является оформление страхового полиса. И если страхование жизни заемщика - добровольная процедура, то страхование залогового имущества, входит в перечень обязательных условий.

Одним из наиболее используемых видов обеспечения является приобретаемое в кредит жильё. Данный формат кредитования обладает своими недостатками, одним из которых является оформление страхового полиса. И если страхование жизни заемщика - добровольная процедура, то страхование залогового имущества, входит в перечень обязательных условий.

Основные ограничения:

Долевая недвижимость рассматривается в индивидуальном порядке и ее оформление требует соблюдения некоторых условий. Чаще всего от будущего заемщика требуется переоформление, либо юридически заверенное заявление от других владельцев долевой собственности о том, что его часть будет состоять в обременении.

Также Сбербанком не всегда принимается залог в виде земельного участка или дачного дома, в связи с последующими трудностями при реализации объекта. В данном случае основными факторами является близость к городской черте, наличие коммуникаций, а также качество объекта недвижимости.к содержанию ↑

Достоинства:

Недостатки:

Недостатки:

Особенности ипотеки под залог недвижимости в Сбербанке

Чтобы оформить ипотечный кредит в Сбербанк от заемщика требуется предоставление залога. В качестве залогового имущества может выступать любая недвижимость, включая недвижимость родственников кредитополучателя. Если у будущего заемщика не имеется требуемого объекта, то в форме залога может выступить кредитуемая жилплощать. Одним из достоинств ипотечного кредитования является возможность использовать различные субсидии для снижения процентной ставки.Условия ипотеки под залог недвижимости:

- Валюта - Рубли РФ;

- Максимальный срок кредитования - до 20 лет;

- Процентная ставка - от 12 %;

- Минимальная сумма кредита - 500 тыс. рублей;

- Максимальная сумма кредита - 10 млн. рублей или не более 60% от оценочной стоимости недвижимости.

Виды обеспечения при оформлении ипотечного кредита

Предоставление недвижимости под залог - первостепенное условие для получения ипотеки. В виде обеспечения может выступает как приобретаемая недвижимость, так и имеющаяся в наличии. В качестве залогового имущества можно задействовать: земельный участок, гараж, частный дом, квартиру, долевую собственность и т.д. Также в форме обеспечения можно использовать несколько объектов недвижимости, что увеличит конечную сумму предоставленного кредита.В случае отказа от страхования жизни заемщика, процентная ставка будет увеличена на 1%.

Банком установлены особые требования к залогу, и в том случае, если заемщик покупает квартиру на вторичном рынке, то клиенту будет предоставлен кредит только, на ту недвижимость, которая будет одобрена соответствующей организацией. В случае приобретения квартиры в новостройке, ограничение касается только строительной организации, которая должна входить в список партнеров Сбербанка.к содержанию ↑

Действующие ограничения на залоговые имущества

Ввиду установленных правил, Сбербанк обременяет не все виды недвижимости. Ограничения касаются возраста объекта, местоположения, юридических аспектов и т.д. Соответствующую оценку предлагаемого жилья, составляет специальные организации, аккредитованные Сбербанком. По проведенной проверке, будет представлен отчет о приблизительной стоимости объекта и его ликвидности.Основные ограничения:

- В качестве залога предлагается «ветхая» недвижимость или постройка из дерева;

- Жилплощадь продавалась несколько раз;

- Дата возведения дома позже 1970 года;

- Не приватизируемая жилплощадь;

- В квартире прописаны: несовершеннолетние, инвалиды, военные.

Долевая недвижимость рассматривается в индивидуальном порядке и ее оформление требует соблюдения некоторых условий. Чаще всего от будущего заемщика требуется переоформление, либо юридически заверенное заявление от других владельцев долевой собственности о том, что его часть будет состоять в обременении.

Также Сбербанком не всегда принимается залог в виде земельного участка или дачного дома, в связи с последующими трудностями при реализации объекта. В данном случае основными факторами является близость к городской черте, наличие коммуникаций, а также качество объекта недвижимости.к содержанию ↑

Документы для оформления кредита

Список необходимых документов включает стандартный перечень, необходимый при оформлении обычной ипотеки:- Паспорт РФ (заемщика и созаемщиков);

- Бланк-заявление на получение кредита;

- Документы, подтверждающие трудоустройство заемщика/созаемщика, а также уровень заработка (справка 2-НДФЛ);

- Документы на залоговое имущество (выписка из ЕГРН, отчет об оценочной стоимости недвижимости);

- Справка об отсутствии зарегистрированных жильцов в недвижимости (если заемщик не является собственником, то требуется юридически заверенная доверенность о передаче прав распоряжения недвижимостью);

- Технический паспорт объекта недвижимости;

- Нотариальное согласие супруга(-и).

Срок предоставления документов на залоговую недвижимость - 90 календарных дней с даты принятия решения об одобрении кредита.

к содержанию ↑

Достоинства и недостатки ипотеки под залог недвижимости

Данная программа пользуется большой популярностью среди клиентов Сбербанка. Банк одобряет заявку на кредит в случае удовлетворения всем требования залогового объекта.Достоинства:

- Денежные средства по кредиту можно потратить не только на покупку жилья.

- В качестве залога может выступать недвижимость, находящаяся в частичной собственности.

- Отсутствие первоначального взноса.

- Дополнительные льготы для зарплатных клиентов.

- Высокие требования к предоставляемому имуществу;

- Обязательное страхование залогового имущества.

- Повышенная процентная ставка.