Относительная простота оформления приводит к тому, что у среднестатистического заемщика может быть оформлено более одного кредита. Но потребность в получении новой ссуды может возникнуть в любой момент, в соответствии с чем, многие граждане задаются вопросом - в каком банке можно оформить кредит, если уже есть другие кредиты? Тема очень актуальна для российского обывателя, так как закредитованность населения растет. В этой статье будет приведен список наиболее лояльных банков, выдающих ссуды клиентам, с уже имеющимися кредитными обязательствами.

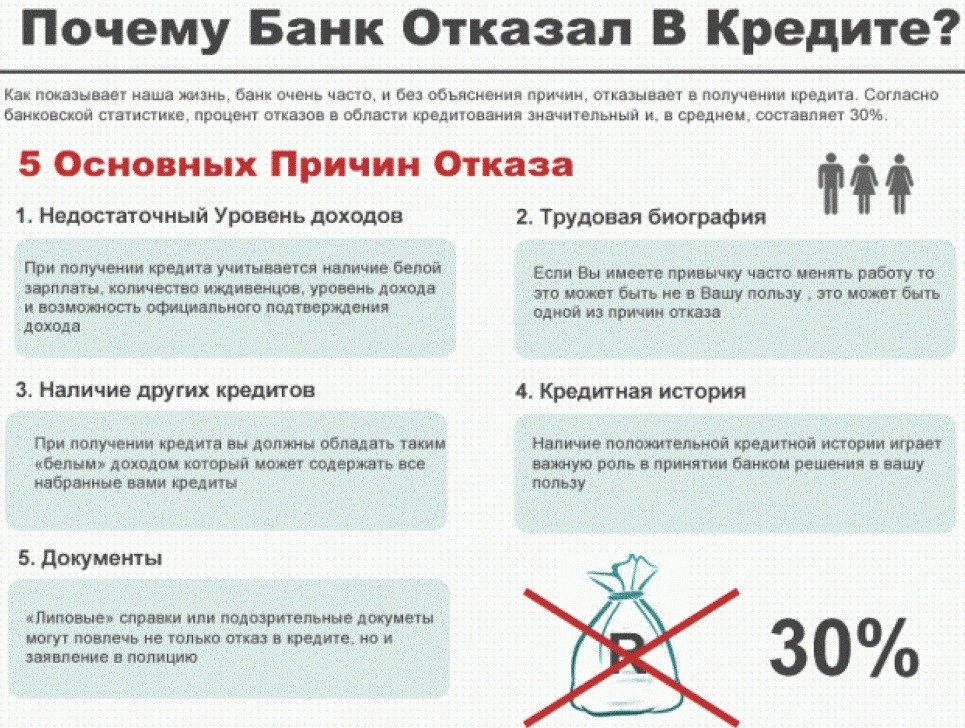

На самом деле банку не так важная информация о количестве кредитов, выплачиваемых вами. В данном вопросе на первом месте стоит уровень платежеспособности, то есть тот самый официальный доход, который вы подтверждаете справкой 2-НДФЛ.

Финансовая организация может выдать кредит лишь в случае, если сумма всех обязательств не превышает половины от ежемесячного заработка. Чем больше кредитов берет заемщик, тем меньше свободных денег у него в доступе. Если по заявке отказали, значит, допустимую сумму для выплат по 2-НДФЛ клиент исчерпал. Перед оформлением очередного кредитного договора хорошо проанализируйте свое решение и только после этого подавайте заявку. Не платите лишнее – ставки от 17-18% в год завышены. Просмотрите предложения от других банков, переплата в которых существенно ниже:

Перед оформлением очередного кредитного договора хорошо проанализируйте свое решение и только после этого подавайте заявку. Не платите лишнее – ставки от 17-18% в год завышены. Просмотрите предложения от других банков, переплата в которых существенно ниже:

к содержанию ↑

Вариант с объединением всех кредитов в один – наиболее простой и самый выгодный. Такая услуга поможет упростить процесс оплаты, снизить размер платежа и даже найти необходимую сумму для личных нужд.

Опция рефинансирования доступна только для клиентов с хорошей кредитной историей. Если рейтинг оставляет желать лучшего, объединить кредиты не получится.к содержанию ↑

Число доступных займов, которые можно объединить в один при оформлении рефинансирования, в разных банках отличается. Ведущие кредитные организации одобрят перекредитование 3-5 договоров одновременно.

За получением услуги рефинансирования можно обратиться в следующие организации:

С ипотечным кредитом сложнее, так как необходимо переоформлять страховку и снова закладывать имущество. В этом случае переоформление документов может обойтись дороже, чем выплата невыгодной ссуды. В итоге банк все равно подсчитает общую сумму выплат и платежеспособность заемщика, после чего примет решение исходя из его закредитованности.

к содержанию ↑

Этому банку не нужны справки, залоговые обязательства или подписи поручителей. Поля анкеты содержат личные данные и информацию о компании-работодателе. Сумму переплаты по кредитной карте можно быстро узнать на официальном сайте банка, а все тарифы полностью прозрачны.

Используйте карту для безналичной оплаты и вносите деньги до окончания грейс-периода, в этом случае не придется платить проценты за пользование кредитными деньгами. Дополнительный бонус – бесплатная курьерская доставка на дом.

Чтобы не ошибиться с погашением и выплачивать кредиты без задержек, закрывайте старые долги, после чего переходите к новым. Если же нет другого выхода и нужно оформить еще один кредит, лучше найти организацию для рефинансирования. Можно увеличить сумму займа, если уровень доходов позволяет делать выплаты.

- Почему банки отказывают клиентам с долгами

- Как получить кредит с высокой нагрузкой

- Лучшие предложения по потребительским кредитам (наличными) на любые нужды в банках на сегодня

- Услуга рефинансирования

- Рефинансирование кредитов (других банков) лучшие предложения по банкам в 2021 году

- Как происходит рефинансирование

- Как получить новый кредит с плохой кредитной историей

- Кредитная карта с доставкой на дом

Почему банки отказывают клиентам с долгами

Плательщики без просрочек, но с открытыми задолженностями часто сталкиваются со сложностями при оформлении очередного займа. Даже если долги по взятым кредитам выплачиваются своевременно, банки не спешат расстаться с деньгами. Давайте разберемся, где можно взять кредит, если уже есть много кредитов?На самом деле банку не так важная информация о количестве кредитов, выплачиваемых вами. В данном вопросе на первом месте стоит уровень платежеспособности, то есть тот самый официальный доход, который вы подтверждаете справкой 2-НДФЛ.

Финансовая организация может выдать кредит лишь в случае, если сумма всех обязательств не превышает половины от ежемесячного заработка. Чем больше кредитов берет заемщик, тем меньше свободных денег у него в доступе. Если по заявке отказали, значит, допустимую сумму для выплат по 2-НДФЛ клиент исчерпал.

| Наименование банка | Процентная ставка в год, от | Онлайн заявка, подробности |

| Банк «Восточный» | от 9,0% | на странице |

| Банк «Ренессанс-Кредит» | 11,3% | на странице |

| Банк Тинькофф | от 9,9% | на странице |

| Альфа-банк | от 6,5% | на странице |

| СКБ-банк | от 6,1% | на странице |

| УБРиР | 8,99% | на странице |

к содержанию ↑

Как получить кредит с высокой нагрузкой

В идеале перед получением нового займа клиент должен погасить текущие задолженности. Когда это невозможно, применяйте следующие пути для решения проблемы:- попросите знакомых стать созаемщиками;

- оформите ссуду под залог квартиры или автомобиля;

- рефинансируйте кредиты с увеличением суммы.

Вариант с объединением всех кредитов в один – наиболее простой и самый выгодный. Такая услуга поможет упростить процесс оплаты, снизить размер платежа и даже найти необходимую сумму для личных нужд.

Опция рефинансирования доступна только для клиентов с хорошей кредитной историей. Если рейтинг оставляет желать лучшего, объединить кредиты не получится.к содержанию ↑

Лучшие предложения по потребительским кредитам (наличными) на любые нужды в банках на сегодня

| Наименование банка | Процентная ставка | Сумма | Срок | Возраст |

| Банк Открытие | от 5,5% | до 5 млн. ₽ | до 5 лет | 21-68 лет |

УБРиР | от 6,3% | до 5 млн. ₽ | до 10 лет | 19-75 лет |

Райффайзен Банк | от 7,99% | до 2 млн. ₽ | от 13 мес. до 5 лет | 23-67 лет |

Газпромбанк | от 5% | до 5 млн. ₽ | от 13 мес. до 7 лет | 20-70 лет |

| ВТБ | от 6% | до 5 млн. ₽ | от 6 мес. - до 7 лет | - |

АльфаБанк | от 5,5% | до 5 млн. ₽ | от 12 мес. - до 5 лет | от 21 года |

Почта Банк | 13,9-15,9% с ежегодным снижением до 3,9% | до 5 млн. ₽ | до 5 лет | - |

Тинькофф Банк | от 8,9% | до 15 млн. ₽ | от 3 мес. до 5 лет | 18-70 лет |

Home Credit | 7,9% | до 3 млн. ₽ | до 7 лет | 18-70 лет |

Восточный Банк | от 9% | до 3 млн. ₽ | до 5 лет | 21-76 лет |

Сбербанк | от 10,9% | до 5 млн. ₽ | до 5 лет | 18-70 лет |

Услуга рефинансирования

Пожалуй, обязательствами в 2-3 незакрытых кредита уже никого не удивишь. Поэтому для привлечения клиентов банки готовы сводить все займы в одну ссуду. Такая услуга выгодна обеим сторонам: банк получает платежеспособного клиента с отличной кредитной историей, заемщик – удобный кредит с единственной суммой платежа.Число доступных займов, которые можно объединить в один при оформлении рефинансирования, в разных банках отличается. Ведущие кредитные организации одобрят перекредитование 3-5 договоров одновременно.

За получением услуги рефинансирования можно обратиться в следующие организации:

- ФК «Открытие» оформит до 5 млн на 5 лет с переплатой от 5,5% ежегодно. Требование банка – покупка страхового полиса и предоставление 2-НДФЛ.

- Райффайзенбанк разрешает объединять до 5 кредитов или выплат по карточкам. Лимит для получателей услуги – 2 млн рублей на 5 лет с переплатой 7,99%.

- Промсвязьбанк перекредитует суммой от 50 000 тыс. до 5 млн с переплатой от 5,5% без начисления комиссионных и залога сроком на 7 лет.

- Московский Кредитный Банк перекредитует от 7,9% и выше для частного заемщика любой необеспеченный кредит. Лимит зависит от выбора банковской программы и суммы займа.

- Хоум Кредит объединит кредиты старше 3 месяцев и долгом свыше 10000 рублей, если у клиента отсутствуют просрочки за полгода. Клиенту предоставят сумму 0,1-3 млн на срок до 7 лет от 7,9%.

- Интерпромбанк также рефинансирует займы до 1,1 млн с выплатой в год от 7,9%. Вернуть долги, оформленные за день, необходимо через 6-84 месяца.

- ВТБ переоформляет ссуды от 6,4%. Лимит кредитования составит 5 млн. рублей с особыми условиями для зарплатных заемщиков. Срок возврата остатка – не позднее, чем через 5 лет (до 7 лет – для клиентов, получающих зарплату на карту ВТБ).

Рефинансирование кредитов (других банков) лучшие предложения по банкам в 2021 году

| Наименование банка | Процентная ставка | Сумма | Срок | Несколько кредитов (кредитных карт) | Возможность получения дополнительных денег (указано в первичных условиях) |

Райффайзен Банк | 4,99% | до 3 млн. ₽ | до 7 лет | до 3 | есть |

Альфа-Банк  | от 5,5% | до 7,5 млн. ₽ | от 2 до 7 лет | возможность объединения до 2 кредитов | есть |

| Банк Открытие | от 5,5% | до 5 млн. ₽ | до 5 лет | возможность объединения до 10 кредитов | - |

| УБРиР | от 5,4% | до 5 млн. ₽ | до 10 лет | возможность объединения | есть |

Росбанк | от 8,6% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

| МТС Банк | от 5,9% | до 5 млн. ₽ | до 5 лет | есть | есть |

| ВТБ | от 5,9% | до 5 млн. ₽ | до 7 лет | есть | есть |

| Промсвязьбанк | от 5,5% | до 5 млн. ₽ | от 12 мес. до 7 лет | до 5 кредитов | есть |

Металлинвестбанк | от 5,0% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

| Сбербанк | от 9,9% | до 5 млн. ₽ | от 3 мес. до 5 лет | возможность объединения до 5 кредитов | есть |

Как происходит рефинансирование

К сожалению, процесс переоформления занимает какое-то время. Чтобы заявку одобрили, невыгодную ссуду придется выплачивать более 6 месяцев. Если за этот период возникнет просрочка, по запросу сразу откажут.Важно! Одобрение по новому кредиту выдадут не из расчета количества, а исходя из общей суммы выплат. Банк легко одобрит 5-ю заявку, если предыдущие 4 – кредиты на маленькие суммы.

.С ипотечным кредитом сложнее, так как необходимо переоформлять страховку и снова закладывать имущество. В этом случае переоформление документов может обойтись дороже, чем выплата невыгодной ссуды. В итоге банк все равно подсчитает общую сумму выплат и платежеспособность заемщика, после чего примет решение исходя из его закредитованности.

к содержанию ↑

Как получить новый кредит с плохой кредитной историей

Для обладателей испорченной кредитной истории доступны следующие варианты получения займа:- Экспресс-кредит в лояльном банке. Организации с высокой лояльностью оформят небольшую ссуду даже гражданам с просрочками. Если долгов не было в течение полугода, можно подать заявку в банки Восточный, Ренессанс Кредит, Ситибанк.

- Ссуда под залог недвижимости или поручительство. Такой кредит оформят в небольших региональных или частных банках. Ведущим корпорациям клиенты с просрочкой не интересны.

- Микрокредит в МФО. На микрофинансовом рынке тоже работают компании, готовые «закрыть глаза» на предыдущую задержку по платежам. Ссуду можно получить удаленно на банковскую карту, а выплатить аналогичным способом. Список МФО, где первый займ выдадут без процентов, можно посмотреть здесь.

Кредитная карта с доставкой на дом

Работающие клиенты с испорченной историей могут подать заявку на кредитную карту, так как требований к ее получателю меньше, чем к кредитному заемщику. Если нет времени на посещение офисов и беседы с консультантами, получите карту онлайн от банка Тинькофф. Анкета заполняется по паспорту и имеет высокие шансы на одобрение.Этому банку не нужны справки, залоговые обязательства или подписи поручителей. Поля анкеты содержат личные данные и информацию о компании-работодателе. Сумму переплаты по кредитной карте можно быстро узнать на официальном сайте банка, а все тарифы полностью прозрачны.

Используйте карту для безналичной оплаты и вносите деньги до окончания грейс-периода, в этом случае не придется платить проценты за пользование кредитными деньгами. Дополнительный бонус – бесплатная курьерская доставка на дом.

Чтобы не ошибиться с погашением и выплачивать кредиты без задержек, закрывайте старые долги, после чего переходите к новым. Если же нет другого выхода и нужно оформить еще один кредит, лучше найти организацию для рефинансирования. Можно увеличить сумму займа, если уровень доходов позволяет делать выплаты.